云南省图书馆机构用户,欢迎您!

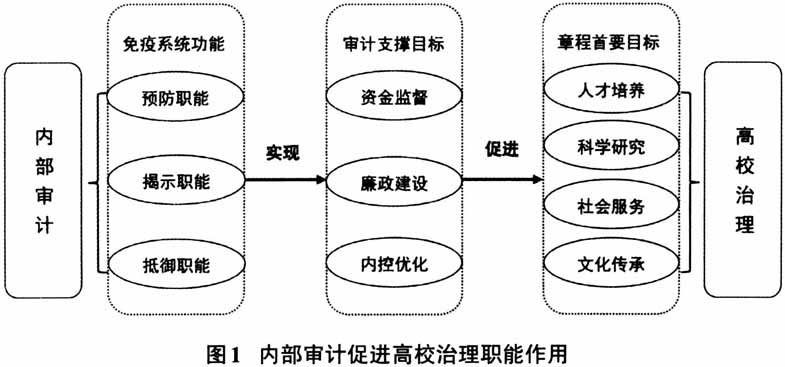

落实对公共财政资金的监督,提高组织财务管理水平是内部审计促进高校治理体系的基本职能。高等教育事业经费是公共财政资金的重要构成,随着科教兴国战略的深入实施,我国高校资金投资规模不断提升:2017~2019年全国高等教育经费总投入分别为11109亿元、12013亿元、13464亿元,递增趋势十分明显。严格防范财务风险,切实保障资金安全,有效提高使用效益,是高等教育事业有序发展的基本前提,也是现代高校治理机制的必要条件,而这离不开内部审计在规范高校经济秩序方面所起的保障作用。内部审计通过预算编制执行与决算监督工作,感知高校财务管理中存在的问题隐患,提前采取措施避免后期危害,实现对公共财政资金的预防保护作用。 (二)揭示职能:推动高校廉政建设 加强对公职权力的规范制约,助推校园反腐倡廉文化建设是内部审计促进高校治理体系的重要职能。伴随着高等教育事业的蓬勃发展与办学自主权的进一步扩大,高校领导干部在招生选拔、职称评聘、科研申报、物资采购等方面也拥有了更多权力,这使得学校在保证高效管理决策实施的同时也面临着一定挑战。根据中央纪委国家监委网站数据统计,2019~2020年共有44名高校领导干部被执纪审查,总共涉及39所国内院校,高校腐败治理任重道远。习近平总书记在中央审计委员会第一次会议上强调“审计机关要依法全面履行审计监督职责……促进权力规范运行,促进反腐倡廉”,高校反腐需借助内部审计的力量。内部审计通过检查并揭示高校管理中存在的权力寻租、监管真空、违法乱纪等现象问题,有助于推动高校廉政建设,保证高等教育事业的健康发展。 (三)抵御职能:实现内控体系优化 优化单位内部控制体系,强化组织运营管理能力是内部审计促进高校治理的核心职能。《教育部直属高校经济活动内部控制指南(试行)》(教财厅[2016]2号)指出,要将建立健全内部控制作为高校健全治理体系和提高治理能力建设的重要组成部分。高校治理的现代化进程需要完善的内部控制体系作为保障,内部审计则是实现该目标的有力途径。内部审计通过分析高校各部门存在的违规违纪行为,追踪问题发生的根源,发现单位内控体系设计与运行的缺陷,进而提出针对性的改进建议,规范运营管理流程,增强风险抵御能力,最终实现高等教育事业的可持续发展。 三、内部审计促进高校治理现状分析 大学章程与高校治理紧密关联:一方面,高校治理结构是大学章程的核心内容;另一方面,大学章程是高校治理体系的基本准则。基于此,文章选取了38所代表性高校作为研究样本,通过统计其大学章程(如表1所示),以期反映现阶段内部审计促进高校治理的整体概况。

落实对公共财政资金的监督,提高组织财务管理水平是内部审计促进高校治理体系的基本职能。高等教育事业经费是公共财政资金的重要构成,随着科教兴国战略的深入实施,我国高校资金投资规模不断提升:2017~2019年全国高等教育经费总投入分别为11109亿元、12013亿元、13464亿元,递增趋势十分明显。严格防范财务风险,切实保障资金安全,有效提高使用效益,是高等教育事业有序发展的基本前提,也是现代高校治理机制的必要条件,而这离不开内部审计在规范高校经济秩序方面所起的保障作用。内部审计通过预算编制执行与决算监督工作,感知高校财务管理中存在的问题隐患,提前采取措施避免后期危害,实现对公共财政资金的预防保护作用。 (二)揭示职能:推动高校廉政建设 加强对公职权力的规范制约,助推校园反腐倡廉文化建设是内部审计促进高校治理体系的重要职能。伴随着高等教育事业的蓬勃发展与办学自主权的进一步扩大,高校领导干部在招生选拔、职称评聘、科研申报、物资采购等方面也拥有了更多权力,这使得学校在保证高效管理决策实施的同时也面临着一定挑战。根据中央纪委国家监委网站数据统计,2019~2020年共有44名高校领导干部被执纪审查,总共涉及39所国内院校,高校腐败治理任重道远。习近平总书记在中央审计委员会第一次会议上强调“审计机关要依法全面履行审计监督职责……促进权力规范运行,促进反腐倡廉”,高校反腐需借助内部审计的力量。内部审计通过检查并揭示高校管理中存在的权力寻租、监管真空、违法乱纪等现象问题,有助于推动高校廉政建设,保证高等教育事业的健康发展。 (三)抵御职能:实现内控体系优化 优化单位内部控制体系,强化组织运营管理能力是内部审计促进高校治理的核心职能。《教育部直属高校经济活动内部控制指南(试行)》(教财厅[2016]2号)指出,要将建立健全内部控制作为高校健全治理体系和提高治理能力建设的重要组成部分。高校治理的现代化进程需要完善的内部控制体系作为保障,内部审计则是实现该目标的有力途径。内部审计通过分析高校各部门存在的违规违纪行为,追踪问题发生的根源,发现单位内控体系设计与运行的缺陷,进而提出针对性的改进建议,规范运营管理流程,增强风险抵御能力,最终实现高等教育事业的可持续发展。 三、内部审计促进高校治理现状分析 大学章程与高校治理紧密关联:一方面,高校治理结构是大学章程的核心内容;另一方面,大学章程是高校治理体系的基本准则。基于此,文章选取了38所代表性高校作为研究样本,通过统计其大学章程(如表1所示),以期反映现阶段内部审计促进高校治理的整体概况。