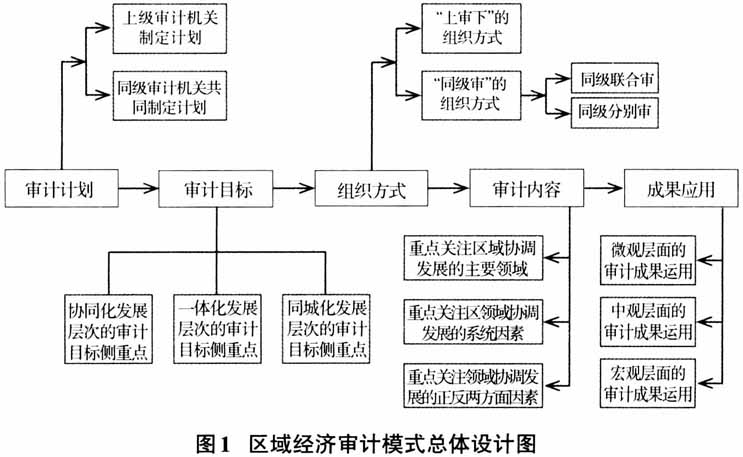

当前,随着改革开放的不断深入以及社会主义市场经济体制的建立与完善,我国区域经济逐步进入新的发展时期。在新的时代要求下,审计作为党和国家监督体系的重要组成部分,为推动全面深化改革、促进依法治国、提高财政资金使用效益、推动区域经济持续均衡健康发展做出了重要贡献。 区域经济审计概述 区域经济是经济发展中形成的特定地区国民经济整体的总称,是指国家层面的特定区域范围内经济发展的内部要素和外部要素相互影响、相互制约、相互作用而形成的生产综合体。区域经济审计是指审计机关对区域经济活动开展的国家审计监督。具体而言,是指审计机关针对特定区域的经济发展,依法独立对区域内的国家重大政策措施贯彻落实情况,公共资金、国有资产、国有资源管理分配使用的真实合法效益,以及领导干部履行经济责任、自然资源资产管理和生态环境保护责任情况所进行的监督活动。 区域经济审计打破了传统的按行政区划进行审计的方式,是对跨行政区域的生产综合体进行审计监督。其主体是审计机关,客体是一定区域内经济发展的内部因素与外部条件相互作用而产生的生产综合体(如川南经济区、成都平原经济区),审计对象是特定区域内生产综合体的经济活动。其客体具有跨行政区域性、内容更具综合性、目标更具宏观视野和全局性、对协同程度要求更高等特点。对区域经济进行审计能够起到以下作用:查问题、防风险、维护财经法纪,追踪和反馈区域经济政策的运行效果,为区域经济政策的制定提供决策依据,促进区域经济健康、协同发展等。 区域经济审计模式的初步构建 从理论上来看,区域经济审计的基本模式总体可分为五个部分,如图1。 (一)审计计划 目前,区域经济审计的年度项目计划安排主要有两种方式。 一是上级审计机关制定计划。上级审计机关对下级审计机关审计管辖范围内的重大审计事项具有审计管辖权限,故可以对下级行政区域进行区域经济审计。 二是同级审计机关制定计划。地方审计机关一般只对本级政府所辖行政区域内的有关审计事项具有审计管辖权,若要实现跨行政区域的审计,则首先需要解决地方审计机关跨行政区域的审计管辖权问题。可以采用两个或两个以上地方审计机关联合开展审计监督的方式,共同对所辖区域进行区域经济审计,这样就可以从法律上解决审计管辖权的障碍。所以,在制定审计项目计划时,可以由同级审计机关联合(分别)制定区域经济审计计划。 (二)审计目标 从理论上讲,区域经济协调发展的水平一般呈现出三个层次,即协同化、一体化和同城化。不同的区域发展层次有着不同的特点,区域经济审计目标的侧重点也不同。 区域经济协同化指各区域在明确不同发展定位基础上的错位联动,“联动”是其突出特征,重点是解决同质化竞争、低水平重复建设、资源浪费等突出问题,避免出现“1+1<2”的情况。对这个层次进行审计监督,其具体审计目标是围绕被审计区域经济板块各地之间协同推进的情况进行审计监督,侧重揭示不“联动”、不“协同”导致推进缓慢的问题。区域经济一体化是由两个以上单独的经济体整合为一个较大的经济体的一种状态或过程,强调的是将原本相对独立的部分通过一体化的过程进行整合,即逐渐将彼此不同的独立经济个体整合成一个经济整体的过程。对这个层次进行审计监督,其具体审计目标是围绕被审计区域经济板块各地之间一体化推进的情况进行审计监督,侧重揭示不符合一体化发展要求导致推进缓慢的问题。区域经济同城化是指中心城市与毗邻城市在突破行政区划制度藩篱上的融合共生,“融合”是其突出特征,实现资源要素同用、城市营运同体、竞争优势同构,成为区域发展共同体,是其发展的特点和目标。对这一层次进行审计监督,应以“融合”“同城化”为审计切入点,深入分析其内涵和特征,侧重揭示不符合“同城化”发展要求导致推进缓慢的问题。 (三)组织方式 一是“上审下”,由上级审计机关成立审计调查组,对其所管辖的区域经济板块内的子区域进行跨行政区域审计。在“上审下”的组织方式下,上级审计机关制定项目计划,成立审计组,组织相关人员进行审计工作,出具审计调查报告,对整个区域经济审计项目的结果和质量负责。区域经济审计的显著特点是跨行政区域,打破了行政区划的界限。从全国来看,其审计监督对象一般为跨行政区域的多个省级(自治区、直辖市)人民政府。从省内来看,其审计监督对象一般为跨行政区域的多个市(州)或者县级人民政府。这就要求审计机关推行跨层级、跨专业、跨区域的全方位审计监督,提出有利于各子区域协同联动、共同推进区域经济发展的审计建议。

二是“同级审”,由区域经济板块内各子区域政府的两个或两个以上同级审计机关,共同对区域经济板块进行跨行政区域的审计监督。可以有两种方式:一种是“同级联合审”,即由同级的两个或两个以上审计机关联合制定审计项目计划,成立联合审计调查组,决定对某一区域经济板块进行跨行政区域的审计监督,参与同级审的所有审计机关共同对审计结果负责。在审计实践中,同级审计机关可以采用签署审计合作协议的形式,共同开展区域经济审计。另一种是“同级分别审”,即由同级两个或两个以上审计机关就同一个区域经济审计项目,分别制定审计计划,分别成立审计调查组,分别出具审计调查报告,并对各自审计结果负责。在这种组织方式下,同级审计机关虽然是分别开展工作,但审计目标和审计结果都指向同一个区域经济审计项目,在实质上也实现了区域经济审计的目的。这两种“同级审”的共同点是从法律上解决了同级审计机关跨区域审计的管辖权问题。区别在于,“同级联合审”成立联合审计组对整个区域经济进行审计监督,适用于综合性的区域经济审计项目;“同级分别审”没有成立联合审计组,工作方式比较灵活机动,适用于对基础设施、资源环保等方面进行专项审计调查的单一性的区域经济审计项目。