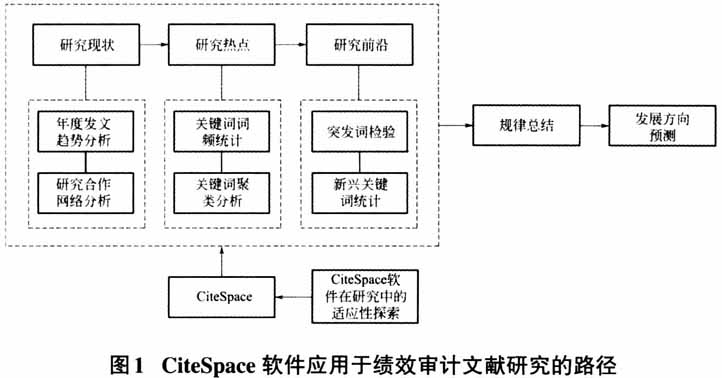

1983年审计署成立后,审计机关就对企业绩效审计进行了探索,2003年之后,绩效审计重点转向政府绩效审计,2010年前后绩效审计实践工作如火如荼地开展,2003年到2014年间绩效审计研究取得丰硕成果。近年来,由于审计业务多元化,绩效审计理论研究与实践发展弱化。随着全面预算绩效管理的提出,业界再次将眼光聚焦绩效审计。2019年,审计署发布“财政资金绩效审计研究”重点科研课题,绩效审计研究再次成为研究热点。理论来源于实践,理论用于解释和预测实务,理论研究的发展需要不定期的文献梳理,三十多年来我国绩效审计研究已经产生一千多篇高质量文献,科学知识图谱技术的发展使得文献可视化分析成为可能,本文运用CiteSpace可视化软件对中国知网(CNKI)1992年至2019年间1185篇绩效审计高质量文献进行分析,包括发文量统计、来源期刊统计、作者机构共现分析、关键词词频与聚类分析、突发性关键词检测,以梳理我国绩效审计研究的来龙去脉,探究其研究热点与演进方向。 一、样本选择、研究工具与研究路径 (一)样本选择 本研究以中国知网期刊数据库为数据来源,选择篇名为“绩效审计”或“效益审计”(检索条件为“精确”),年限为“不限”到“2019年”,期刊来源类别为“核心期刊”与“CSSCI”为条件进行高级检索,共得到文献1231篇,删除文献综述、研讨会述评、课题内容发布与阐释、重复文献和其他新闻稿件,得到有效高质量文献样本1185篇。 (二)研究工具 本研究使用CiteSpace5.5.R2绘制科学知识图谱。科学知识图谱是显示科学知识的发展进程与结构关系的一种图形(陈悦、刘则渊,2005),其原理是综合运用一系列算法,通过知识间的关联性构建网状的知识结构,以可视化图谱的形式展示学科的整体知识架构、发展历史和前沿领域,该方法在2005年引入国内,CiteSpace软件在其中最具有代表性。CiteSpace可以识别某一科学领域中的关键文献、热点研究和前沿方向,具体来说,可以通过对文献的作者、机构、国家的共现分析识别某一领域内的主要研究人员和研究机构,通过对术语和关键词的共词分析把握前沿方向和热点问题,通过对引文、作者和期刊的文献共被引和耦合分析找出研究中的知识基础和关键文献,还可以通过突发词检验观察突发性的研究热点转移情况。不同数据库的数据完整程度不一,对于知网数据,CiteSpace只能进行共现分析、共词分析和突发性检验,无法进行文献共被引和耦合分析。 (三)研究路径 本文研究路径如图1所示,通过年度发文趋势分析和研究合作网络分析剖析研究现状及存在问题,通过关键词词频统计和关键词聚类分析观察研究热点及其变迁,通过突发词检验和新兴关键词统计发现研究前沿。通过上述分析,总结绩效审计研究规律,结合审计环境的新变化,预测新的研究方向。 二、我国绩效审计研究基本情况 (一)年度发文趋势

我国绩效审计研究领域年度发表论文情况如图2所示。1983年,我国审计署设立后开展的第一个绩效审计项目是天津铁厂的效益审计。但绩效审计的研究相对滞后。明涛刊发在《审计研究》1992年01期的《围绕党的中心任务积极开展效益审计》揭开了效益审计研究的序幕。2001年全国审计工作会议要求审计工作向检查内部控制和经济效益延伸,其实质是效益审计的动员令。最初的效益审计主要针对国有企业,进入21世纪,入世的成功推动我国效益审计与国际接轨,针对公共财政资金的绩效审计开始起步。2003年,《审计署2003至2007年审计工作发展规划》明确要“积极开展效益审计”,十六届三中全会提出要“建立预算绩效评价体系”,同年还掀起了审计风暴,绩效审计相关研究文献数量开始逐年增长。2006年,《审计署2006至2010年审计工作发展规划》提出要“全面推进效益审计”,绩效审计发展进入新阶段,其后发文量迎来了小高峰。2008年,《审计署2008至2012年审计工作发展规划》要求“到2012年,每年所有的审计项目都开展绩效审计”,时任审计长刘家义指示财政审计应紧紧围绕“管理、改革、绩效”六个字来开展工作;2009年,审计署发布“绩效审计指南研究”重点科研课题招标公告,绩效审计研究再次被推上热潮,发文量于2010年达到顶峰(114篇)。2011年,《审计署“十二五”审计工作发展规划》要求“构建和完善绩效审计评价及方法体系”,此时发文量已经开始回落。2014年,政策落实跟踪审计和自然资源资产离任审计成为新的审计关注热点,同年审计全覆盖的提出也使得在审计资源有限的情况下更少进行独立型绩效审计,绩效审计研究大幅减少。2016年,审计署发布的《“十三五”国家审计工作发展规划》中未提到绩效审计,而是提出要“推行现代综合审计模式”,此后绩效审计研究也进入低谷。