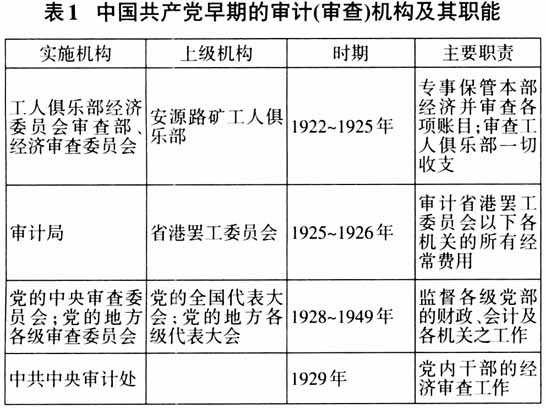

审计是党和国家监督体系的重要组成部分。①中国共产党成立一百周年以来,党领导下的国家审计从无到有、从分散建构到形成全国一盘棋、从作为财务活动的特定环节发展成为以经济活动为主要对象的全面监督,有力保障了革命胜利和社会主义现代化建设。尤其是党的十八大以来,以习近平同志为核心的党中央从推进国家治理体系和治理能力现代化、健全党和国家监督体系的高度,对加强审计工作、完善审计制度、改革审计管理体制等方面做出了一系列重大部署(胡泽君,2018),国家审计在推动执行党中央国务院重大决策部署、维护国家经济安全、推动全面深化改革、促进依法治国、推进廉政建设等方面不断发挥新的重要作用。2021年恰逢中国共产党100周年华诞,也是“两个一百年”奋斗目标历史交汇的关键节点,值此时点回顾梳理党领导下的国家审计百年发展历程,具有非常重大的意义。习近平(2021)指出,“历史是最好的老师”,“学习党的历史,是坚持和发展中国特色社会主义、把党和国家各项事业继续推向前进的必修课”。中国共产党领导下的审计监督,是百年党史和党领导下的革命史、新中国建设史、改革开放史、社会主义发展史的具体呈现领域之一。为中国共产党领导下的国家审计百年进程做出系统的学术观察,有利于总结历史经验、把握历史规律,为进一步完善和发展中国特色社会主义国家审计提供有益的经验启示,从而更好地服务于社会主义现代化国家建设;同时,也是以审计活动为具体视窗,为相关人士深刻理解中国共产党执政规律、社会主义建设规律乃至人类社会发展规律提供生动素材,并发挥其以史鉴今、资政育人的功能。 基于以上研究意义,本文以时代发展为主轴,聚焦于审计机构与管理体制、审计职能两大线索,回顾中国的国家审计事业在中国共产党领导下的百年发展历程,并提炼若干经验启示。但鉴于审计事业百年发展历程中涉及的重要事项数不胜数,不可能面面俱到,为此,本文不涉及内部审计、社会审计、新中国成立后的军队审计,仅涉及专门意义上的国家审计。② 一、1921~1949年:从硝烟与战火中的党内审计走向党领导下的国家审计 1921年7月23日开始举行的中国共产党第一次全国代表大会,宣告中国共产党正式成立,中国共产党领导下的审计事业从此开始起步,从零星走向体系,紧密服务于革命目标。 (一)党内审计:发轫于工人运动之勃兴和党的组织机构壮大 在中国共产党第一次全国代表大会以后,党的组织逐步发展起来。建党初期,党的主要任务是领导工人运动。中国共产党领导下的审计工作发轫于对工会经费以及相关经济收支的规范使用,直接目的是保障工会经费使用的正当性。刘少奇曾在多个场合指出,经费问题是工会中时常发生的大问题,工会经费如果使用不当、支配不公,则诱发的问题要比工会缺钱的问题更多更大,可以导致工会分裂、塌台,乃至使工会不信任他们的领袖及工友,因此,工会应该设立监督与管理经济的组织,如经济委员会、会计部、庶务部等。③ 中国共产党早期的经济活动以及与之相关的审计活动主要与工人运动有关。表1列出了党早期与审计相关的机构及其职责。1922年5月,安源路矿工人俱乐部成立,为安源路矿工人运动提供了组织保障。随着罢工的胜利和俱乐部的快速成长,经济财务实力不断扩充,1923年为此特别组织了经济委员会,专事保管本部经济并审查各项账目(刘少奇、朱少连,1923)。在安源路矿工人大罢工后期,还形成了民主选举产生的执委会和经济审查委员会,制定并实施工会经费管理办法和监督机制(蒋永清,1998)。这是中国共产党领导的组织机构中首次采用“经济审查”一词,具备了审计监督的雏形。 1925年“五卅惨案”之后,全国掀起了反帝大风暴,“省港大罢工”规模最大且影响深远。为加强对省港大罢工的领导,1925年7月中华全国总工会在广州成立罢工领导机关——省港罢工委员会,下设干事局、法制局、会审局、审计局、财政委员会等机构(中共中央党校党史研究室,1981)。其中,审计局主要负责审查审核预算和决算(邓中夏,1926),④监督罢工经费的收集、管理和使用(蒋永清,1998)。至此,中国共产党领导下的第一个以“审计”命名的正式机构宣告诞生,是中国共产党领导下的审计监督史之正式开篇。⑤ 1927年党的第五次全国代表大会在武汉召开,会后产生的重要领导机构中设置了中央审计委员一职。1928年7月党的六大设立了中央审查委员会,并在大会通过的党章中就审查委员会的职能做了更具体的规定:“为监督各级党部之财政、会计及各机关之工作起见,党的全国(代表)大会、省县市代表大会,选举中央或省县市审查委员会。”由此可见,党的审查委员会是一个带有审计性质的党内机构。党的六大之后,在中央机构曾(1929年)设立审计处,主要负责党内干部的经济审查事宜。

(二)国家审计的摇篮:中国共产党领导的苏区审计 土地革命时期中华苏维埃政权的建立,标志着中国共产党领导下的红色政权逐步生根,新中国的雏形逐步显现,中国共产党领导下的审计事业也即将从治党走向治国。因此,可以认为中国共产党领导下的人民政府审计制度,始建于第二次国内革命战争时期。 1.审计监督在土地革命时期的根据地零星形成 井冈山革命根据地的建立和巩固,点燃了以农村革命根据地为战略阵地组建政权的星星之火,革命根据地逐渐在全国多地形成。根据地建设早期,一些地方苏维埃政权设立了经济审查委员会等组织,初步构建了相关的财务制度规范,清理财政收支,查处贪污浪费,开展节省运动等活动。如1930年3月,闽西第一次工农兵代表大会要求各县政府组织财政审查委员会整理财政(祖之,2009)。但直到1931年中华苏维埃临时中央政府成立,尚未设立具有建制性的审计机构。