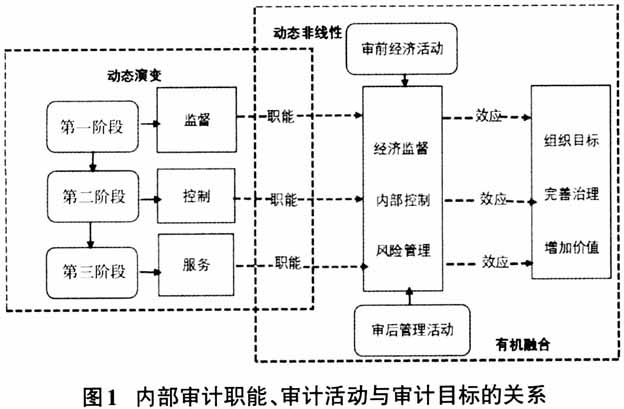

一、引言及文献综述 党的十九大明确提出要推进国家治理体系和治理能力现代化。审计作为国家治理不可缺少的有效工具,近年来日益成为国家和社会重点关注的对象。作为三大审计支柱之一的内部审计,为满足新时代的要求,自然也成为理论界和实务界深入探讨的重要领域。2015年中办颁发了《关于实行审计全覆盖的实施意见》(中办发[2015)58号),指出要实行审计全覆盖,充分发挥内部审计作用。2018年审计署颁布《审计署关于内部审计工作的规定》(审计署令第11号),指出内部审计要完善单位治理,实现单位目标等。那么,新时代内部审计的职能到底是什么?各单位的内部审计活动是否体现了职能要求?通过这些活动最终是否实现了内部审计的目的呢?探究这三者之间的关系便是本文研究的目的。 理论界对内部审计职能、审计活动、审计目标及其相互关系进行了卓有成效的研究。在内部审计职能方面:“一职能论”者认为内部审计只有经济监督职能;“二职能论”者认为内部审计具有经济监督和经济评价职能;“多职能论”者认为内部审计除了监督、鉴证及评价职能之外,还有服务、咨询等多种职能。在内部审计职能与审计活动的关系方面,学者主要认为内部审计与内部控制活动是耦合关系,内部审计促进内部控制、风险管理和治理活动的有效性。公司内部审计在确认基础职能上,更多地开展审计咨询服务活动,以更好地发挥内部审计在风险管理、内部控制和治理中的作用,满足执行管理层和审计委员会对内部审计结果的需要。在内部审计职能、审计活动与审计目标的关系方面,多数学者认为内部审计的评价、确认职能,可以通过合理保证和咨询等活动促进组织治理完善,最终促进公司价值实现。 可见,理论界对内部审计职能、审计活动与审计目标实现之间的关系进行了有效的前期研究,且认为这三者之间基本上是一种线性关系。但前期研究文献基本上是用概念和定性方法进行推理,很难有实证的数据支持。基于此,本文通过2016~2018年内部审计理论研讨获奖论文寻找相关数据,以期为上述理论研究提供经验证据。 与现有研究相比,本文的主要贡献如下:一是用内部审计理论研讨获奖论文数据进行实证分析,为前期定性分析结论提供实证证据;二是认为内部审计职能、审计活动与审计目标实现不是简单的线性关系,而是动态的非线性关系,这说明不仅在不同历史阶段内部审计的职能是不同的,而且体现职能的各种内部审计活动必须要与组织的治理活动相结合,才能更好地促进审计目标的实现。 二、理论分析及假设 职能是指某种事物应有的作用,而应有的作用是由社会分工所决定的。在现实中,社会的职能是与组织所要实现的目的联系在一起的。因此,职能特指对实现目的应起的作用。审计职能产生于受托责任观,它因受托责任的产生而产生,又因受托责任的发展而发展,审计职能也是随不同时期社会经济发展的不同任务而动态发展的。 根据前期研究,不同时期内部审计存在的理论依据不同,内部审计的职能不同。早期的委托代理理论衍生了内部审计的监督职能,主要通过监督财政收支活动,确保受托责任的履行,实现组织目标。后来的契约成本理论使内部审计具有了控制职能,通过内部审计“执行”活动完善内部控制和提升治理水平。现在的多层代理理论使内部审计具有评价、服务、咨询职能,通过评价及咨询组织内部控制、风险管理及经济活动,实现组织的价值增值。可见,审计职能决定审计活动,审计活动促进审计目标的实现,三者紧密关联,正向促进。因此本文做出如下假设: H1:不同的内部审计职能决定不同的内部审计活动和审计目标,即内部审计职能与内部审计活动、审计目标正相关。 至于内部审计活动要如何才能提升内部审计目标的达成度,这是内部审计研究需要进一步拓展的研究领域。因为内部审计职能通过具体外化的内部审计活动,在实际中会产生不同的效果作用,从而使内部审计目标的实现程度存在差异。从国际内部审计师协会(IIA)对内部审计的定义演变来看,早期的内部审计目标是实现组织目标,现在定义的目标是组织增加价值。在此期间我国《审计署关于内部审计工作的规定》(审计署令第11号)中的内部审计定义,内部审计还具有完善组织治理的目标。为此,可以简略地将内部审计目标的历史顺序排列为:实现组织目的、完善组织治理和组织增加价值。内部审计虽然具有相对独立性,但如果审计活动不和组织经济活动相互融合、相互促进,则必然会影响审计目标的达成度。因此,并不是在什么审计职能下有什么样的审计活动就一定能达到什么审计目标,这三者之间并不是简单的线性关系,而融合产生的效果是一种非线性关系,见图1。鉴此,本文做出如下假设:

H2:既定职能下的内部审计活动必须与组织经济活动有机结合,才能提升审计目标的达成度,即审计活动与审计目标之间是非线性关系。