云南省图书馆机构用户,欢迎您!

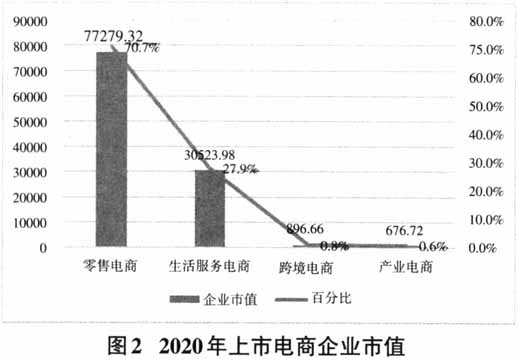

在74家上市电商企业中,阿里巴巴、美团点评、拼多多分别以41095.25亿元、14552.76亿元、14216.24亿元家公司成为市值超万亿元的企业,三家公司市值之和为69864.25亿元,占电商上市公司60%以上。市值处于1000亿元至1万亿元的有7家,分别为京东、小米集团、贝壳找房、京东健康、阿里健康、携程、唯品会。从整体数据看,电商上市公司市值整体规模不断扩大,零售电商类、生活服务电商类占据整体市值的98.6%,是上市电商企业的主要构成,各公司市值两极分化严重,从千万元到数万亿元不等。上市电商企业市值如图2所示。

在74家上市电商企业中,阿里巴巴、美团点评、拼多多分别以41095.25亿元、14552.76亿元、14216.24亿元家公司成为市值超万亿元的企业,三家公司市值之和为69864.25亿元,占电商上市公司60%以上。市值处于1000亿元至1万亿元的有7家,分别为京东、小米集团、贝壳找房、京东健康、阿里健康、携程、唯品会。从整体数据看,电商上市公司市值整体规模不断扩大,零售电商类、生活服务电商类占据整体市值的98.6%,是上市电商企业的主要构成,各公司市值两极分化严重,从千万元到数万亿元不等。上市电商企业市值如图2所示。  从电商上市公司所在城市的分布数量来看,北京23家排名第一,上海14家排名第二,杭州10家排名第三。“北上杭”三地公司数量47家占整体上市公司数量的63.51%。各公司所在城市还包括:南京、深圳、广州、长沙、武汉、佛山、苏州、芜湖、太原、泉州、青岛、宁波、义乌等城市。 (2)电商企业特点。电商企业与传统企业相比,更加依赖于互联网技术、信息技术,因此形成了具有鲜明特色的企业特征。具体来说有以下特点。 第一,交易平台化。电商企业实现交易必须依靠网络平台来实现,通过在网络平台上发布商品或服务信息,客户在网络平台上进行信息浏览,并下单支付购买。 第二,交易成本低。首先电商企业大多没有线下实体店,因此省去大量的实体店面经营成本,如租金、水电费、人工成本等。其次电商企业通过网络使商品可直达消费者终端,省去生产端到消费端中间的若干环节,从而降低成本。 第三,客户范围广。因电商网络交易的显著特征,客户通过网络访问即可完成交易,没有地域限制和时间限制。 第四,营销精准度高。电商交易过程中形成大量客户数据,利用客户数据进行客户消费行为、消费偏好等分析,可以实现向客户精准推送所需商品或服务信息,实现精准营销、智能营销。 第五,企业数字化程度高。电商企业信息系统应用程度高,具备数据从采集、传输、存储、计算、应用的相关技术和工具。通过数据应用,实现资源链接、数据资产、信息反馈以及决策赋能。 2.审计风险相关研究 2017年财政部颁布了《中国注册会计师执业准则》,在传统审计风险理论上,考虑电子商务的特点,给出了电子商务环境下的审计风险解释:电子商务审计风险是指与电子商务有关的财务报表存在重大错报时注册会计师发表不恰当审计意见的可能性。 陈希晖,黄涛,路昊宽(2021)对涉及内部审计的相关法律、国务院及其相关部门关于内部审计的相关文件进行了梳理,从法规层次提升、准则体系完善等方面剖析了我国内部审计法规制度的不足,并提出了相关建议。 杨皓,史元,马磊(2021)重点研究未来经营风险和商誉值降低情况下对审计师决策的影响。研究从审计意见、审计收费层面解释了审计师决策,在对2008至2018年沪深A股上市企业研究后发现,未来经营风险、商誉减值比率以及审计收费之间的关系,并提出了企业内外部协同治理,降低未来经营风险、引入高质量外部审计等对策与建议。 李曼,姜林佑(2020)通过对内部审计独立性、内部审计人员的专业胜任能力、内部审计质量的过程控制三个影响内部审计质量的影响因素进行分析,发现内部审计质量对改善企业财务报告质量,提高组织效益以及降低外部审计费用的作用。同时提出了未来内部审计质量的研究方向:一是从政府角度出发,衡量内部审计质量的效果;二是可以从经济、政治、管理、国家治理等多学科角度进行内部审计质量的进一步探讨。

从电商上市公司所在城市的分布数量来看,北京23家排名第一,上海14家排名第二,杭州10家排名第三。“北上杭”三地公司数量47家占整体上市公司数量的63.51%。各公司所在城市还包括:南京、深圳、广州、长沙、武汉、佛山、苏州、芜湖、太原、泉州、青岛、宁波、义乌等城市。 (2)电商企业特点。电商企业与传统企业相比,更加依赖于互联网技术、信息技术,因此形成了具有鲜明特色的企业特征。具体来说有以下特点。 第一,交易平台化。电商企业实现交易必须依靠网络平台来实现,通过在网络平台上发布商品或服务信息,客户在网络平台上进行信息浏览,并下单支付购买。 第二,交易成本低。首先电商企业大多没有线下实体店,因此省去大量的实体店面经营成本,如租金、水电费、人工成本等。其次电商企业通过网络使商品可直达消费者终端,省去生产端到消费端中间的若干环节,从而降低成本。 第三,客户范围广。因电商网络交易的显著特征,客户通过网络访问即可完成交易,没有地域限制和时间限制。 第四,营销精准度高。电商交易过程中形成大量客户数据,利用客户数据进行客户消费行为、消费偏好等分析,可以实现向客户精准推送所需商品或服务信息,实现精准营销、智能营销。 第五,企业数字化程度高。电商企业信息系统应用程度高,具备数据从采集、传输、存储、计算、应用的相关技术和工具。通过数据应用,实现资源链接、数据资产、信息反馈以及决策赋能。 2.审计风险相关研究 2017年财政部颁布了《中国注册会计师执业准则》,在传统审计风险理论上,考虑电子商务的特点,给出了电子商务环境下的审计风险解释:电子商务审计风险是指与电子商务有关的财务报表存在重大错报时注册会计师发表不恰当审计意见的可能性。 陈希晖,黄涛,路昊宽(2021)对涉及内部审计的相关法律、国务院及其相关部门关于内部审计的相关文件进行了梳理,从法规层次提升、准则体系完善等方面剖析了我国内部审计法规制度的不足,并提出了相关建议。 杨皓,史元,马磊(2021)重点研究未来经营风险和商誉值降低情况下对审计师决策的影响。研究从审计意见、审计收费层面解释了审计师决策,在对2008至2018年沪深A股上市企业研究后发现,未来经营风险、商誉减值比率以及审计收费之间的关系,并提出了企业内外部协同治理,降低未来经营风险、引入高质量外部审计等对策与建议。 李曼,姜林佑(2020)通过对内部审计独立性、内部审计人员的专业胜任能力、内部审计质量的过程控制三个影响内部审计质量的影响因素进行分析,发现内部审计质量对改善企业财务报告质量,提高组织效益以及降低外部审计费用的作用。同时提出了未来内部审计质量的研究方向:一是从政府角度出发,衡量内部审计质量的效果;二是可以从经济、政治、管理、国家治理等多学科角度进行内部审计质量的进一步探讨。