云南省图书馆机构用户,欢迎您!

02

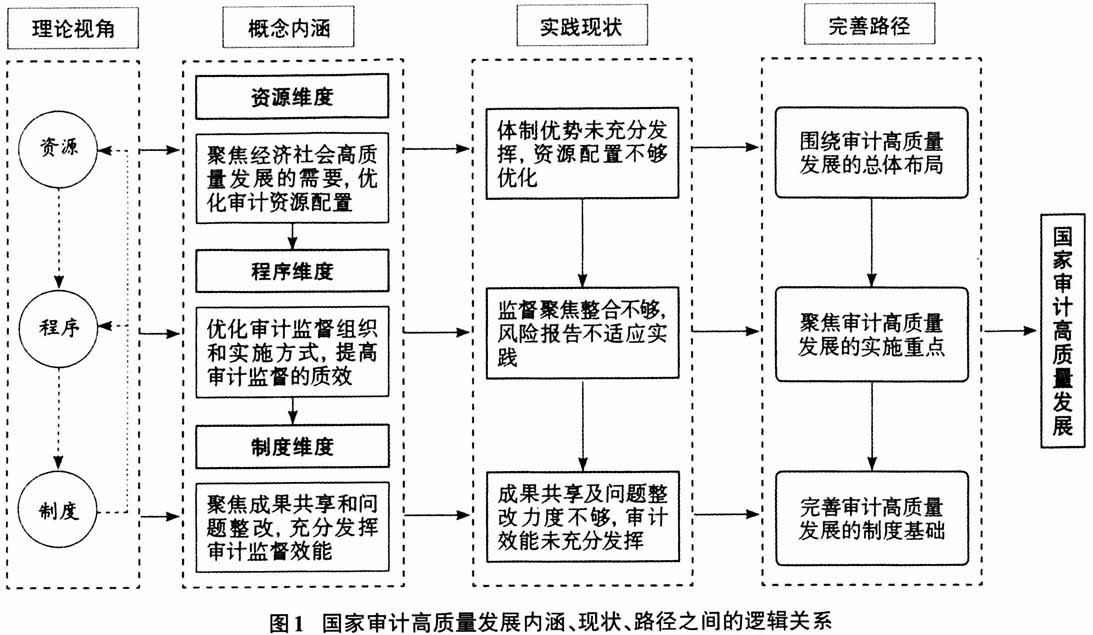

本文研究的创新与贡献在于:其一,立足国家审计实践,探索性地研究国家审计高质量发展的内涵、现状与路径,为尚缺乏明确、具体的国家审计的高质量发展论述提供了一定程度的体系化思考和可探讨思路。其二,创新性地以组织设计与运行基本规律——资源、程序、制度为理论视角,整体上论述了国家审计高质量发展的核心要素。其三,本研究以党和国家的期望与要求为初衷、以现实问题为切入、以成熟理论为牵引,具有战略性、落地性、理论性等特点。 二、文献综述 国家审计在国家治理体系和国家治理现代化中发挥重要作用。如何更加准确、深刻地理解二者的关系,是当时国家审计领域最为迫切的理论研究和实践探索问题(戚振东等,2015)。王家新等(2015)认为,国家审计在国家治理中处于中坚地位,国家审计在国家良治各核心要素中发挥作用是通过保障机制来实现的;董大胜(2018)以马克思主义国家观为基础,对中国特色社会主义国家治理和国家审计有关理论问题进行探讨,并对改革审计管理体制提出研究思路和初步建议。 在此理论基础上,大量研究通过归纳演绎或实证检验国家审计在公共财政、债务及预算管理(池国华和陈汉文,2017;郑石桥和梁思源,2018;崔雯雯和张立民,2021)、深化改革与经济发展(朱荣,2014)、宏观经济与金融安全(刘明辉,2008;蔡春等,2009;张庆龙和谢志华,2009;李斐和焦跃华,2020)、推动政策落实(郝玉贵等,2016;郑小荣和余莎,2021)、促进脱贫攻坚(“国家审计在决战脱贫攻坚中的作用研究”课题组和刘力云,2021)、营商环境优化(王彦东等,2021)、腐败治理(陈丽红等,2016;池国华等,2021;张琦和孙旭鹏,2021)、文化与文明建设(刘西友和李莎莎,2015)、国企治理(张立民等,2015;吴秋生和郭檬楠,2018;郭檬楠等,2021)与高质量发展(董志愿和张曾莲,2021)等方面的作用,以阐明和验证国家审计推进国家治理的现实可行性。这些研究从国家治理的具体方面,提供了国家审计推进国家治理体系和治理能力现代化的可能功效,具有重要的探索价值。但是,尚未回答如何从全局和系统层面构建国家审计推进国家治理现代化和经济社会高质量发展的路径与体系。 在高质量发展研究方面,大量学者从各自角度对经济高质量发展的科学内涵、发展理念、基本特征、核心目标、驱动因素、现实挑战、发展路径等进行了诸多有益的论述与探讨(何立峰等,2018、2019;王一鸣,2018;张占斌,2018;黄群慧,2018;金碚,2018;高培勇等,2019、2020),为更好地理解并顺利推动经济高质量发展发挥了积极作用。但目前这些研究尚缺乏系统性,还未形成一个逻辑一致的理论体系。 三、国家审计高质量发展的内涵 “高质量发展”是发展经济学的核心概念。党的十九大强调“我国经济已由高速增长阶段转向高质量发展阶段”。推动高质量发展,关键在于坚持质量第一、效率优先,根本在于创新体制机制、构建与高质量发展需求相适应的体制和制度环境(王一鸣,2018;黄群慧,2018;张军扩等,2019)。在经济社会高质量发展的大背景下,作为国家治理体系的重要组成部门,国家审计机关也面临着高质量发展的迫切需求。那么,何为国家审计高质量发展呢?该提法目前仅停留在实践要求中,学术界对此鲜有涉及与论述。 从高质量发展的科学内涵及其与国家治理能力之间的逻辑关系看(金碚,2018;国家发展改革委经济研究所课题组,2019;高培勇等,2020),国家审计高质量发展的科学内涵可以概括为:通过创新审计理念,一体推进审计资源配置、组织实施、成果利用等改革,提高国家审计效能,更好助力国家治理现代化和经济社会高质量发展。具体而言,国家审计高质量发展至少包括三层含义:其一,国家审计的目标是推动国家治理现代化、服务经济社会高质量发展。为实现该目标,需要进一步优化组织架构、人财物配置等,使国家审计能够更好聚焦揭示国家治理和经济社会发展中的核心问题和重大风险,为治理改革提供切入点和着力点。其二,高质量审计应该是高效、高质的审计。高效体现为发现和揭示问题的效率,高质体现为所发现和揭示问题的针对性和重要性。因此,高质量审计应该是效率与效果的统一。其三,高质量审计的最终落脚点是整改效果和治理成效。问题揭示后,要能够扩大成果共享范围、推动整改落实,进而真正实现国家审计的目标。

本文研究的创新与贡献在于:其一,立足国家审计实践,探索性地研究国家审计高质量发展的内涵、现状与路径,为尚缺乏明确、具体的国家审计的高质量发展论述提供了一定程度的体系化思考和可探讨思路。其二,创新性地以组织设计与运行基本规律——资源、程序、制度为理论视角,整体上论述了国家审计高质量发展的核心要素。其三,本研究以党和国家的期望与要求为初衷、以现实问题为切入、以成熟理论为牵引,具有战略性、落地性、理论性等特点。 二、文献综述 国家审计在国家治理体系和国家治理现代化中发挥重要作用。如何更加准确、深刻地理解二者的关系,是当时国家审计领域最为迫切的理论研究和实践探索问题(戚振东等,2015)。王家新等(2015)认为,国家审计在国家治理中处于中坚地位,国家审计在国家良治各核心要素中发挥作用是通过保障机制来实现的;董大胜(2018)以马克思主义国家观为基础,对中国特色社会主义国家治理和国家审计有关理论问题进行探讨,并对改革审计管理体制提出研究思路和初步建议。 在此理论基础上,大量研究通过归纳演绎或实证检验国家审计在公共财政、债务及预算管理(池国华和陈汉文,2017;郑石桥和梁思源,2018;崔雯雯和张立民,2021)、深化改革与经济发展(朱荣,2014)、宏观经济与金融安全(刘明辉,2008;蔡春等,2009;张庆龙和谢志华,2009;李斐和焦跃华,2020)、推动政策落实(郝玉贵等,2016;郑小荣和余莎,2021)、促进脱贫攻坚(“国家审计在决战脱贫攻坚中的作用研究”课题组和刘力云,2021)、营商环境优化(王彦东等,2021)、腐败治理(陈丽红等,2016;池国华等,2021;张琦和孙旭鹏,2021)、文化与文明建设(刘西友和李莎莎,2015)、国企治理(张立民等,2015;吴秋生和郭檬楠,2018;郭檬楠等,2021)与高质量发展(董志愿和张曾莲,2021)等方面的作用,以阐明和验证国家审计推进国家治理的现实可行性。这些研究从国家治理的具体方面,提供了国家审计推进国家治理体系和治理能力现代化的可能功效,具有重要的探索价值。但是,尚未回答如何从全局和系统层面构建国家审计推进国家治理现代化和经济社会高质量发展的路径与体系。 在高质量发展研究方面,大量学者从各自角度对经济高质量发展的科学内涵、发展理念、基本特征、核心目标、驱动因素、现实挑战、发展路径等进行了诸多有益的论述与探讨(何立峰等,2018、2019;王一鸣,2018;张占斌,2018;黄群慧,2018;金碚,2018;高培勇等,2019、2020),为更好地理解并顺利推动经济高质量发展发挥了积极作用。但目前这些研究尚缺乏系统性,还未形成一个逻辑一致的理论体系。 三、国家审计高质量发展的内涵 “高质量发展”是发展经济学的核心概念。党的十九大强调“我国经济已由高速增长阶段转向高质量发展阶段”。推动高质量发展,关键在于坚持质量第一、效率优先,根本在于创新体制机制、构建与高质量发展需求相适应的体制和制度环境(王一鸣,2018;黄群慧,2018;张军扩等,2019)。在经济社会高质量发展的大背景下,作为国家治理体系的重要组成部门,国家审计机关也面临着高质量发展的迫切需求。那么,何为国家审计高质量发展呢?该提法目前仅停留在实践要求中,学术界对此鲜有涉及与论述。 从高质量发展的科学内涵及其与国家治理能力之间的逻辑关系看(金碚,2018;国家发展改革委经济研究所课题组,2019;高培勇等,2020),国家审计高质量发展的科学内涵可以概括为:通过创新审计理念,一体推进审计资源配置、组织实施、成果利用等改革,提高国家审计效能,更好助力国家治理现代化和经济社会高质量发展。具体而言,国家审计高质量发展至少包括三层含义:其一,国家审计的目标是推动国家治理现代化、服务经济社会高质量发展。为实现该目标,需要进一步优化组织架构、人财物配置等,使国家审计能够更好聚焦揭示国家治理和经济社会发展中的核心问题和重大风险,为治理改革提供切入点和着力点。其二,高质量审计应该是高效、高质的审计。高效体现为发现和揭示问题的效率,高质体现为所发现和揭示问题的针对性和重要性。因此,高质量审计应该是效率与效果的统一。其三,高质量审计的最终落脚点是整改效果和治理成效。问题揭示后,要能够扩大成果共享范围、推动整改落实,进而真正实现国家审计的目标。