十八大以来,党中央高度重视审计工作,审计已经成为全面从严治党和治国理政的重要抓手。习近平总书记多次提到“审计是党和国家监督体系的重要组成部分”,指出了新时代审计的明确定位。十八届四中全会首次将审计监督单列为八大监督之一,十九届四中全会和十九届中央纪委四次全会再次将审计监督单列,习近平总书记亲自担任中央审计委员会主任,这充分体现了审计监督的重要性。在新时代审计定位的指引下,国家审计、内部审计、社会审计的内容全面拓展,远远超出了传统审计内容的范畴。审计在党和国家事业中发挥的作用越来越大①。 审计工作的重要性以及审计内容的拓展,给审计学科和专业建设提出了更高的要求。审计学科建设的主要内容是审计科学研究,为审计工作提供理论指导,奠定审计事业长期发展的基础。审计专业建设的主要内容是培养审计人才,直接为审计工作提供人才资源。审计学科和专业建设是审计事业发展的基石。但是目前来看,审计学科和专业建设尚无法适应新时代审计工作的需要,亟待加强。 一些学者意识到这一问题的严重性和紧迫性,开展了相关研究并提出了一些中肯的意见。比如,在我国目前的学科和专业分类中,审计学科是工商管理一级学科下属学科,审计专业是工商管理类下属专业。不少研究指出,这种归属和层级定位不合理。程乃胜、刘旺洪认为,审计学科应当是法学学科门类中独立的一级学科。吴传俭和吴星泽认为,审计学科应当是归属于经济学门类的一级学科。姜江华等、王会金和郑石桥认为,审计学应在管理学门类中升为一级学科。王平波认为,应当新设“监督学”学科门类,并将审计学科作为监督学门类下的一级学科。这些研究都认为审计应当升为一级学科,区别在于学者们对审计学应该升为哪个学科门类下的一级学科看法不同。 上述研究还分析了审计学一级学科下属二级学科的设置问题。程乃胜认为,审计学一级学科可以包含国家审计学科、内部审计学科、社会审计学科、审计技术和方法学科等四个二级学科。刘旺洪认为,审计学一级学科之下可设置理论审计学、应用审计学、审计法学、审计技术学、审计史学、军队审计学等六个二级学科。吴传俭和吴星泽认为,审计学科体系至少包含七个二级学科,包括审计基础理论、审计技术方法、国民收入分配审计、经济资源配置责任审计、人力资源或社会保障审计、生态环境或生态文明审计、国有资产资本审计。王会金和郑石桥认为,审计学的二级学科包括基本审计学、审计技术方法学、政府审计学、内部审计学、民间审计学和军队审计学。可以看出,学者们虽然都认为审计学科应为一级学科,但对该一级学科下属二级学科设置的看法差别很大,这也说明了对审计学科组成内容的研究尚不够深入,缺少能够贯穿学科的逻辑线索。“应有若干可归属的二级学科”是一级学科设置的条件之一,若二级学科设置思路不清晰、没有达成共识,则不利于审计学科升级和审计人才培养。 审计学科和专业的升级和改进势在必行。审计学科和专业怎样建设才能适应新时代审计定位和审计内容拓展的需要?这是关系到审计事业发展的重要现实问题。本文从新时代审计定位出发,分析国家审计、内部审计、社会审计内容的拓展,探讨对审计的新认识,在此基础上研究审计学科和专业建设的问题和对策。 相对于已有研究,本文有以下特点或新意:第一,从审计内容拓展角度探讨对审计的认识以及审计学科和专业建设问题。审计内容是审计工作的具体对象,最能够反映新时代审计的定位和重要性,最能够体现审计学科的研究对象和审计人才培养的知识能力需求,从这一角度进行研究更能切合当前审计实践的现实需要。第二,在新时代审计定位下将国家审计、内部审计、社会审计统筹考虑,而不偏重某一类审计,研究更加均衡、全面。第三,在探讨审计学科和专业建设时,不追求构建整体框架和面面俱到,而是根据审计内容拓展的现实进行分析,尝试提炼出一条能够贯穿审计学科和专业建设的逻辑线索,回答和解决审计学科和专业建设中的具体现实问题,得出的结论可能更有针对性和可操作性。第四,以往的研究主要论证了审计学科“应不应该升级”“为什么应该升级”等问题,而对于“升级之后怎么办”则讨论得不够深入。实际上,考虑清楚“升级之后怎么办”的问题,更有利于解决审计学科的升级和建设问题。本文尝试夯实审计学科和专业建设的逻辑基础,有利于审计学科和专业的升级以及升级后的进一步建设。 二、国家审计、内部审计、社会审计内容的拓展 (一)国家审计内容拓展 国家审计是党和国家监督体系中审计监督的主导力量。国家审计具有法定性,其审计内容是制度规定的②,本文将相关法律、规章、制度和国家审计内容拓展的主要过程归纳为表1。

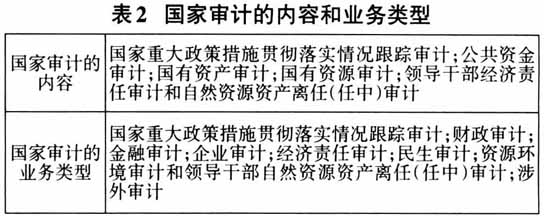

从表1可以看出,十八大以来,国家审计的内容从《宪法》和《审计法》规定的政府财政收支和国有企事业单位财务收支审计(《审计法》中还包括领导干部经济责任审计),拓展到国家重大政策措施贯彻落实情况、公共资金、国有资产、国有资源、领导干部经济责任和自然资源资产离任(任中)审计等各个方面。胡泽君将当前国家审计的内容归纳为五大方面和八种业务类型,具体见表2。