云南省图书馆机构用户,欢迎您!

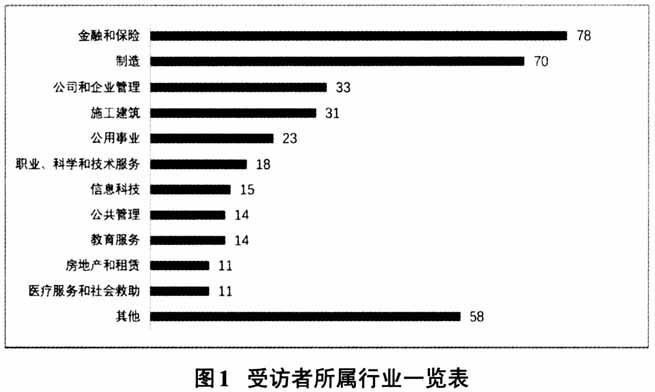

(二)受访者内部审计的组织架构及其组成 80.3%的受访者(302人)称内部审计机构是由全职人员组成的独立部门,只有少数受访者称其所在组织要么完全外包(19人),要么采用混合方式获取内审资源(55人)。菲律宾和日本受访者称,其内审组织由全职或者部分外包人员组成,没有完全外包的形式。在不考虑组织年度营业额的情况下,大多数受访者(221人,占比58.8%)称,内审部门由不到10人的团队组成。 三、内部审计在组织中的新兴角色 目前大多数组织的内审机构提供与合规、经营和财务审计等相关服务。为此,问卷调查了内审部门在过去5年和未来5年的主要任务。对于过去5年,大多数受访者认为,主要任务按重要性和优先程度由高到低排序为:(1)向管理层提出建议,提升组织的内部控制有效性;(2)对现有控制措施、政策及其实施和落实情况进行监督;(3)为组织的内部控制提供鉴证和确认服务。当被问及未来5年将如何变化时,受访者对内审任务进行了不同的排序,但对总体排序结果影响不大,都希望继续参与提供管理建议,并在确认组织全面风险管理和业务连续性时,为内部控制和舞弊侦测提供服务。在使用分析技术处理重点关注的新兴领域方面,也都拥有共同的预期。 调查结果也显示了在一些特定行业或者国家(地区),受访者的反馈呈现出独特的趋势。一是重要行业。(1)金融和保险业。预计将转向数据分析,审查人工智能流程治理、控制和信息科技相关事项。(2)施工建筑业。与大多数行业的回应不同,施工建筑业过去5年尤其重视其他咨询服务,如舞弊侦测,并将在未来5年持续进行。(3)公司和企业管理服务业。期望未来5年高度重视支持组织的业务连续性。(4)信息科技业。更加重视支持:组织的业务连续性工作;数据分析的应用;为人工智能和自动化流程/控制的治理提供确认服务。二是国家和地区。(1)菲律宾。除了对自动化流程和控制治理的确认审查上升外,其他任务排序与上述总体回应一致。(2)中国内地。受访者预见未来工作重心将从确保组织的内部控制转向支持组织的业务连续性工作。(3)日本。管理层期望内审继续在内部控制方面提出建议,并对组织的全面风险管理方案提供指导。 虽然首席审计执行官认为内部审计的核心任务不会发生变化,但内部审计仍然需要不断自我变革。内部审计需要提供确认之外的服务,并扩大重点,以应对不断升级的风险。 (一)不断加剧的风险领域 组织持续受到技术、全球化和环境等压力的困扰,所面临的风险也在不断演变和加剧。大多数受访者认为,网络安全风险、信息科技风险和财务风险是未来几年最有可能加剧的风险。虽然大部分国家(地区)、行业的组织中受访者共同反映了这一观点,但可能由于受访者所属行业的性质不同,菲律宾、中国内地和日本的受访者的观点具有更加鲜明的特点:菲律宾和日本的受访者认为,与财务风险相比,业务连续性风险显著增加;而中国内地的受访者则普遍认为,与财务风险相比,战略风险更为重要。从行业角度看,公司和企业管理服务业受访者认为,战略风险比网络安全风险更为重要。可持续性/环境风险、第三方风险和社区/利益相关者关系风险是长期潜在不断加剧的风险领域。随着越来越多的组织继续寻找更高效、更有效的工作方式,未来它们将专注于核心优势领域,并将非核心业务委托给第三方和第四方。鉴于此,第三方风险将日益受到关注。同样,对于业务连续性风险,由于投资者和监管机构不断要求组织披露其在环境、社会和治理风险的管理等方面的工作,这些方面未来也将是潜在增加风险领域,这是各国(地区)、各行业和各个规模组织受访者的普遍回应,但中国内地和日本受访者认为声誉风险是一个重要领域,其重要性预计今后将会增长。为了降低这些风险,每个组织都有其独特的应对措施。

(二)受访者内部审计的组织架构及其组成 80.3%的受访者(302人)称内部审计机构是由全职人员组成的独立部门,只有少数受访者称其所在组织要么完全外包(19人),要么采用混合方式获取内审资源(55人)。菲律宾和日本受访者称,其内审组织由全职或者部分外包人员组成,没有完全外包的形式。在不考虑组织年度营业额的情况下,大多数受访者(221人,占比58.8%)称,内审部门由不到10人的团队组成。 三、内部审计在组织中的新兴角色 目前大多数组织的内审机构提供与合规、经营和财务审计等相关服务。为此,问卷调查了内审部门在过去5年和未来5年的主要任务。对于过去5年,大多数受访者认为,主要任务按重要性和优先程度由高到低排序为:(1)向管理层提出建议,提升组织的内部控制有效性;(2)对现有控制措施、政策及其实施和落实情况进行监督;(3)为组织的内部控制提供鉴证和确认服务。当被问及未来5年将如何变化时,受访者对内审任务进行了不同的排序,但对总体排序结果影响不大,都希望继续参与提供管理建议,并在确认组织全面风险管理和业务连续性时,为内部控制和舞弊侦测提供服务。在使用分析技术处理重点关注的新兴领域方面,也都拥有共同的预期。 调查结果也显示了在一些特定行业或者国家(地区),受访者的反馈呈现出独特的趋势。一是重要行业。(1)金融和保险业。预计将转向数据分析,审查人工智能流程治理、控制和信息科技相关事项。(2)施工建筑业。与大多数行业的回应不同,施工建筑业过去5年尤其重视其他咨询服务,如舞弊侦测,并将在未来5年持续进行。(3)公司和企业管理服务业。期望未来5年高度重视支持组织的业务连续性。(4)信息科技业。更加重视支持:组织的业务连续性工作;数据分析的应用;为人工智能和自动化流程/控制的治理提供确认服务。二是国家和地区。(1)菲律宾。除了对自动化流程和控制治理的确认审查上升外,其他任务排序与上述总体回应一致。(2)中国内地。受访者预见未来工作重心将从确保组织的内部控制转向支持组织的业务连续性工作。(3)日本。管理层期望内审继续在内部控制方面提出建议,并对组织的全面风险管理方案提供指导。 虽然首席审计执行官认为内部审计的核心任务不会发生变化,但内部审计仍然需要不断自我变革。内部审计需要提供确认之外的服务,并扩大重点,以应对不断升级的风险。 (一)不断加剧的风险领域 组织持续受到技术、全球化和环境等压力的困扰,所面临的风险也在不断演变和加剧。大多数受访者认为,网络安全风险、信息科技风险和财务风险是未来几年最有可能加剧的风险。虽然大部分国家(地区)、行业的组织中受访者共同反映了这一观点,但可能由于受访者所属行业的性质不同,菲律宾、中国内地和日本的受访者的观点具有更加鲜明的特点:菲律宾和日本的受访者认为,与财务风险相比,业务连续性风险显著增加;而中国内地的受访者则普遍认为,与财务风险相比,战略风险更为重要。从行业角度看,公司和企业管理服务业受访者认为,战略风险比网络安全风险更为重要。可持续性/环境风险、第三方风险和社区/利益相关者关系风险是长期潜在不断加剧的风险领域。随着越来越多的组织继续寻找更高效、更有效的工作方式,未来它们将专注于核心优势领域,并将非核心业务委托给第三方和第四方。鉴于此,第三方风险将日益受到关注。同样,对于业务连续性风险,由于投资者和监管机构不断要求组织披露其在环境、社会和治理风险的管理等方面的工作,这些方面未来也将是潜在增加风险领域,这是各国(地区)、各行业和各个规模组织受访者的普遍回应,但中国内地和日本受访者认为声誉风险是一个重要领域,其重要性预计今后将会增长。为了降低这些风险,每个组织都有其独特的应对措施。