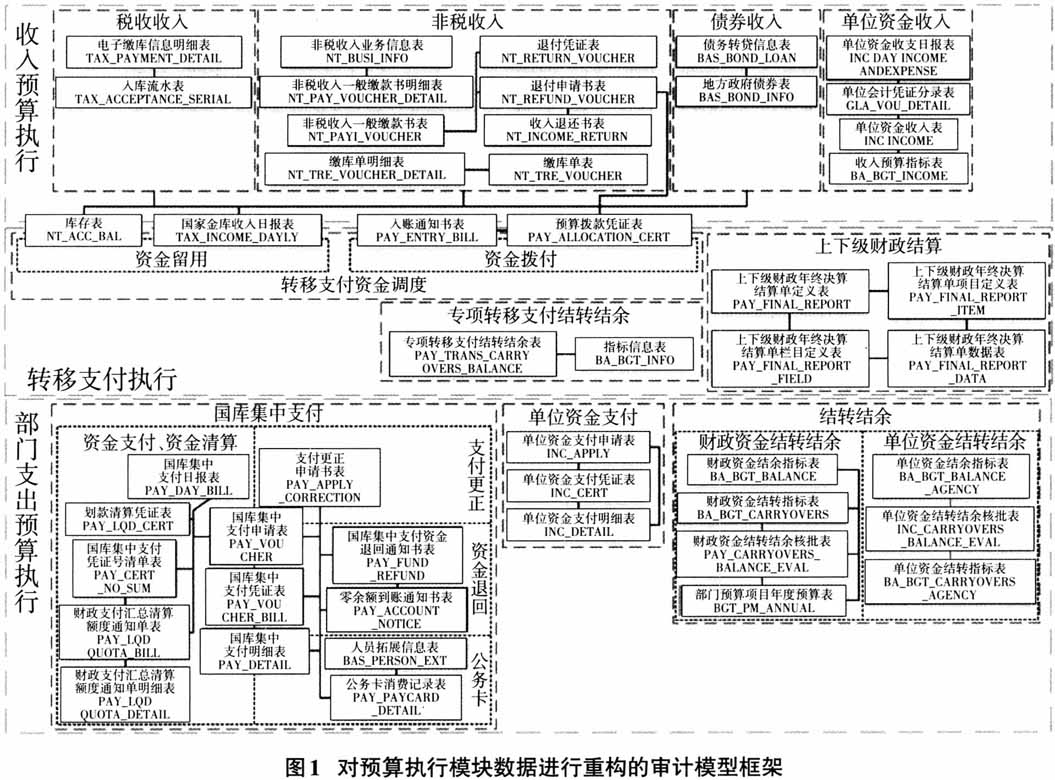

财政审计是国家审计的首要职责,在财政信息化建设日趋集成化、智能化、平台化的背景下,财政审计信息化水平直接决定了审计的成败。预算管理一体化建设正在全国推进,旨在构建现代信息技术条件下“制度+技术”的财政管理机制,全面提高预算管理规范化、标准化和自动化水平。这为推动财政审计信息化建设带来了新机遇,审计机关应借此机遇构建财政审计与预算制度改革的联动互促机制,推动国家治理体系和治理能力现代化不断取得新成效。 预算管理一体化系统分为基础信息库、项目库、预算编制、预算批复、预算调整和调剂、预算执行、会计核算、决算和报告八个模块。依据《预算管理一体化系统技术标准》,系统设计理念相较以往突出了系统论原理,强调了五个一体化原则,健全了十个方面的管理机制。具体表现之一为整个系统通过实时唯一标识码模式进行链接。自动获取数据的衔接机制给财政审计信息化实务带来了新挑战,创建适应新系统的审计模型恰逢其时。 一、新系统下的数据重构审计模型 基于审计视角,新系统中各模块数据的运用方式各不相同。基础信息库、项目库、决算和报告属于对象型模块,预算编制、预算批复、预算调整和调剂属于流程型模块,以上模块的重点在于对内部控制进行制度基础审计和风险基础审计。而在传统的账项基础审计模式下,预算执行、会计核算两个模块是反映财力流、资金流和账务处理的核心模块,同时作为财政审计必需的收支流水、账项数据生成、交互、存储的模块,所有业务流程结果和账务处理程序均在两个模块中有着全面的逻辑映射。因此优先基于这两个模块数据重构财政审计模型十分必要。 (一)对预算执行模块数据进行重构的审计模型 预算执行模块旨在围绕政府和部门预算目标组织收入、保证支出,并对收支运行进行全过程监督。按照财力流顺逆可溯的审计目标需求,将筛选后的49张核心数据表重构为三个审计模型(下分10个子模型)(见下页图1):收入预算执行包括税收收入、非税收入、债务收入和单位资金收入;部门支出预算执行包括国库集中支付(资金支付&资金清算、支付更正、资金退回、公务卡)、单位资金支付和结转结余(财政资金结转结余、单位资金结转结余);转移支付执行包括转移支付资金调度(资金留用、资金拨付)、上下级财政结算和专项转移支付结转结余。 各模型的设计思路分为三个步骤:首先,按照财政资金性质和财政管理环节对原始数据进行分类,找出使财力流全链接的关键字段;其次,按照审计需求简化流程、优化架构,构建相对独立的十个子模型,并按照各自业务需求保留字段以及与外部数据衔接的字段;最后,按照模型内业务交叉、模型外关联勾稽的原则,找出枢纽表,并根据枢纽表间的链接需求保留字段。 在创建模型时注重把握:财税库银横向联网系统接口的预留;非税收入收缴与资产管理的衔接;剔除用款计划后预算指标直接控制资金支付的机制;转移支付执行与收入预算执行在数据源上的区分;上下级结算与财政总决算的衔接。 (二)对会计核算模块数据进行重构的审计模型 会计核算模块用于确认、计量、记录和报告政府和部门财务收支业务或事项及其受托责任履行情况。按照会计主体和资金流顺逆可溯的审计需求,将筛选后的25张核心数据表重构为三个审计模型(见下页图2):财政总预算会计、单位会计、指标会计。 三个审计模型除了需要反映政府和部门的收入来源、支出去向外,还需要反映可控资产的总量与构成、债务及承担社会义务的规模与结构、收入与取得代价的配比、费用与产出绩效的配比等信息。因此三个模型的信息要素既需要包括会计科目表、科目余额表和凭证库等账务信息,也需要涵盖单位管理、项目管理、资产管理、债务管理和票据管理等关联信息,以保障三个模型间实现资金流同步全链接。 由于财政总预算会计与单位会计之间存在项目管理口径不一致、更正业务不同步、核算功能不匹配的问题,因此实现两者的同步全衔接必须做到:两者数据均按照末级明细项目进行采集;通过逻辑键而非唯一标识键还原指标、征收、支付等环节的自动获取机制;在预算执行模块中为账务调整和支付更正预留接口;引入盈余结余差异表反映本年预算结余明细与本年盈余明细间差异。 指标会计是首次在会计核算模块中引入项目全过程管理、复式记账、管理会计等理念的全新子模块,以业务规则形式嵌入不同层级、主体、环节之间的协调联动。本文以《管理会计应用指引第200号——预算管理》的指标账设计思路为基础,设计了该审计模型的逻辑框架。该审计模型遵循科目余额审计模式,即支出预算余额追溯待分/可执行指标、可执行指标余额追溯资金支付。

二、新模型下的实质性程序 由于审计模型的分类符合财政审计主要业务架构(可分为财政预决算审计、部门预决算审计、财政收入审计、转移支付审计、重点专项资金审计、对下级财政收支审计等),因此针对不同业务的实质性程序可以按照对应模型中的链接关系进行数据分析。尽管分析程序因审计对象的流程差异而不同,但依旧可以基于模型构建的逻辑库关系来构建对财力流、资金流和账务处理的实质性程序。实务操作中除了利用基于模型链接进行的趋势分析、分类汇总等数据挖掘工具外,在实质性程序的审查分析和细节测试上,不同财政审计业务架构还应充分基于审计人员对财政法规、财政政策、财政体制、财政制度的解构进行条件筛查,并应结合相关的外源业务数据进行不局限于“因果关系”的充分勾稽,进而从完整性和真实性上实现顺逆双向审查。本文基于部分重点模型框架对其实质性程序的执行思路总结如下: