云南省图书馆机构用户,欢迎您!

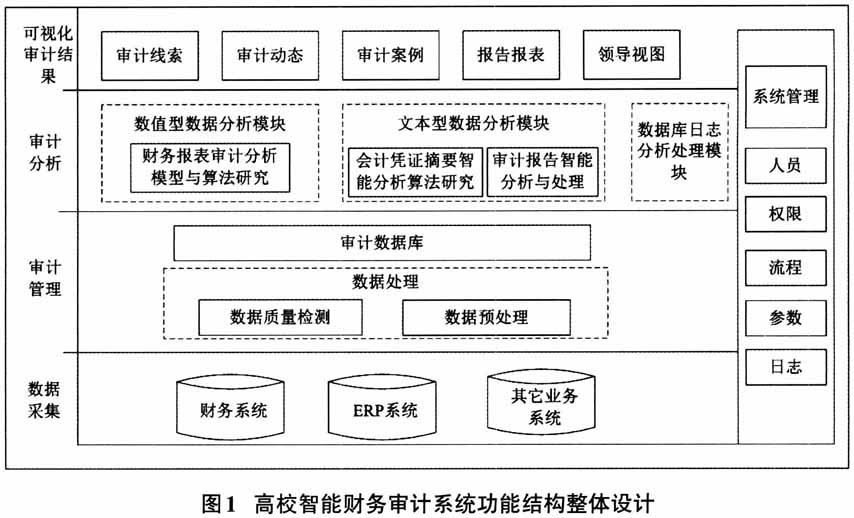

基于以上需求,设计高校智能财务审计系统如图1所示:高校财务系统、ERP系统及其他业务系统中的数据与非财务数据构成底层数据库,系统自动化采集数据并实现源表与目标表字段的自动匹配;从高校财务业务活动中采集的源数据会通过数据管理部分进行预处理,基于审计计划和审计目的执行整合、清洗、提取等操作,剔除无用或者冗余的数据,着重对数据的真实性、客观性与准确性进行检查,将预处理后的数据整合至审计数据库中作为审计分析的基础;审计分析属于整个系统的核心部分,为审计人员提供审计方向属于文本数据分析模块的功能,重点对会计凭证和审计报告进行智能化分析和处理,日志分析处理模块以可视化方式展示异常操作点为审计人员进一步的审计判断提供依据,数值型数据分析模型为审计人员查找审计线索提供依据,将财务报表及其明细账按照专家知识的故障诊断理论并通过审计分析模型进行处理;具备人机交互界面属性的审计结果可视化,侧重于为用户提供决策支持,实现用户对审计数据库的管理与查看,向用户全方位展示审计线索与审计动态;系统管理部分包含了系统操作日志记录、系统参数设置、系统流程处理、权限设置以及信息修改等内容,属于智能审计系统的管理中心。 三、高校智能财务审计系统的具体构建与实现 (一)财务报表审计分析模型的构建 高校财务业务活动产生的数据在架构、内容方面与其他不同性质的单位存在明显的差异,构建智能分析模型能够从海量数据中识别异常数据发现审计线索。审计分析模型并非一成不变的,如何提高审计分析模型的适用性与使用效率成为高校智能财务审计系统整体功能得以发挥的关键。 (1)财务报表审计分析模型设计。在进行模型设计之前,首先需要明确高校财务审计分析的指标体系与数据准备。参照事业单位会计制度并结合高校财务业务活动实际,将资产负债表、基础数字表、项目支出决算明细表等相关财务报表作为指标体系财务数据来源,对其中与财务指标无关的数据进行清洗、筛选、转换等操作,从预处理后的报表数据中提取需要的科目数据。数据准备工作完成后,需要进一步借助整体分析模型进行重点审计对象的提取,并从数据库中提取规则和模型开展数据分析,不存在该审计对象规制情况下则需要组建推理机进行数据的处理,最后通过交互界面向审计人员展示审计线索或审计建议。

基于以上需求,设计高校智能财务审计系统如图1所示:高校财务系统、ERP系统及其他业务系统中的数据与非财务数据构成底层数据库,系统自动化采集数据并实现源表与目标表字段的自动匹配;从高校财务业务活动中采集的源数据会通过数据管理部分进行预处理,基于审计计划和审计目的执行整合、清洗、提取等操作,剔除无用或者冗余的数据,着重对数据的真实性、客观性与准确性进行检查,将预处理后的数据整合至审计数据库中作为审计分析的基础;审计分析属于整个系统的核心部分,为审计人员提供审计方向属于文本数据分析模块的功能,重点对会计凭证和审计报告进行智能化分析和处理,日志分析处理模块以可视化方式展示异常操作点为审计人员进一步的审计判断提供依据,数值型数据分析模型为审计人员查找审计线索提供依据,将财务报表及其明细账按照专家知识的故障诊断理论并通过审计分析模型进行处理;具备人机交互界面属性的审计结果可视化,侧重于为用户提供决策支持,实现用户对审计数据库的管理与查看,向用户全方位展示审计线索与审计动态;系统管理部分包含了系统操作日志记录、系统参数设置、系统流程处理、权限设置以及信息修改等内容,属于智能审计系统的管理中心。 三、高校智能财务审计系统的具体构建与实现 (一)财务报表审计分析模型的构建 高校财务业务活动产生的数据在架构、内容方面与其他不同性质的单位存在明显的差异,构建智能分析模型能够从海量数据中识别异常数据发现审计线索。审计分析模型并非一成不变的,如何提高审计分析模型的适用性与使用效率成为高校智能财务审计系统整体功能得以发挥的关键。 (1)财务报表审计分析模型设计。在进行模型设计之前,首先需要明确高校财务审计分析的指标体系与数据准备。参照事业单位会计制度并结合高校财务业务活动实际,将资产负债表、基础数字表、项目支出决算明细表等相关财务报表作为指标体系财务数据来源,对其中与财务指标无关的数据进行清洗、筛选、转换等操作,从预处理后的报表数据中提取需要的科目数据。数据准备工作完成后,需要进一步借助整体分析模型进行重点审计对象的提取,并从数据库中提取规则和模型开展数据分析,不存在该审计对象规制情况下则需要组建推理机进行数据的处理,最后通过交互界面向审计人员展示审计线索或审计建议。