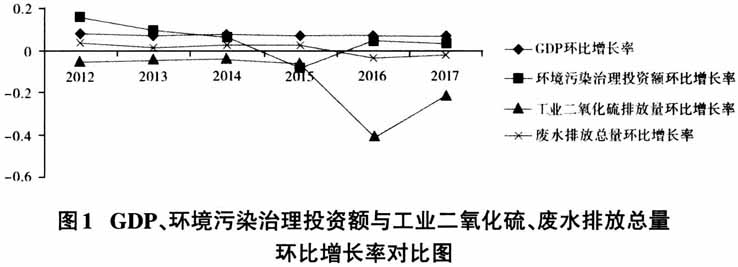

经济的快速发展往往以资源的大规模开采利用为前提,并随之带来了环境的破坏。环境污染给我国带来了巨大的经济损失,也严重危害了人民群众的健康。近年来,我国不断加大对环境污染的治理力度,从2003年统计年鉴中首次单独列报“环境保护”模块开始,我国环境污染治理投资总额已从2003年的1627.7亿元攀升至2017年的9539亿元,15年间绝对值增长了4.86倍;与之对应,污染物排放量环比增长率则呈现下降的态势(见图1)。 为控制污染治理资金的使用,确保投资达到预期目标,我国加大了政府环境审计的力度。从2003年首次公布至2018年底,审计署已发布了36份环境审计结果公告(见表1)。在所发布的环境审计结果公告中,大部分为专项、短期、小范围的环境审计,区域性的环境审计数量则较少。整体看,环境审计在我国日益受到重视,其数量和比重也呈逐渐增加的趋势,那么环境审计的实施是否发挥了其预防、揭示和抵御功能,带来环境污染状况的改善?如果可以改善,在不同特征的审计对象中其效果有何差异?目前鲜有文献对此进行实证研究。 本文的边际贡献在于:一是现有文献主要从技术手段、环保政策、环保投资、财政政策等方面研究环境污染治理,对政府环境审计的关注不足。本文发掘了政府环境审计在环境污染治理方面的重要作用,丰富了环境污染治理和政府审计两大领域的交叉研究。二是使用地级市层面数据从环保投入和地区环保部门人员规模两个角度探讨了政府环境审计改善环境污染状况的效果,可为环境污染治理研究提供借鉴和参考。 一、文献回顾与研究假设 (一)文献回顾 从1977年世界上第一次正式记录的环境审计发展至今,国内外学者和实务工作者不断拓展环境审计研究的广度和深度。在研究侧重点方面,国外主要从企业微观层面开展研究,而我国则主要从政府视角开展研究。已有成果大多采用规范研究方法,主要集中在研究政府环境审计的理论基础、概念、准则、评价指标体系、发展路径等。在理论基础研究方面,其成果主要包括可持续发展理论、经济外部性理论、环境资源价值理论、环境责任理论、人与自然的和谐统一,以此为依据产生了政府环境审计的概念。虽然世界审计组织环境审计工作组(WGEA)、美国环境保护署(EPA)等组织与部分学者对环境审计的概念界定存在一定的差异,但都认为环境审计是一种审计活动,需要关注被审计单位环境责任履行的合法性、公允性和效益性。在审计准则研究方面,WGEA在2001年发布了审计机关《从环境视角开展审计活动的指南》,之后我国也于2015年发布了《试点地区政府环境审计技术指南(试行)》,但目前尚无有关政府环境审计准则经济后果方面的研究成果。在评价指标体系方面,孙晗和唐洋、张建平和冯舒祺基于PSR(压力—状态—响应)概念框架构建了环境绩效审计评价体系。在发展路径方面,徐薇和陈鑫、李兆东提出了政府环境审计的未来发展路径和影响因素。其中,引人注目的是近年来水会莉和耿明斋、郑石桥和吕君杰、张琦和谭志东等多位学者开始关注领导干部自然资源资产离任审计,并提出了责任界定框架、实施路径、实务模型等观点。 已有研究成果为环境审计研究的进一步开展奠定了基础,但较为遗憾的是前述成果大部分为规范性研究成果。虽然厦门市审计学会课题组等、李银香和张惠、吴勋和白蕾等也采用了统计分析方法进行研究,但只是上述文献采用的是案例研究或仅统计了环境污染状况、政府环境审计公告的数量和内容、中国环境审计研究成果所采用的研究方法等,基于大样本量的、较为深入的政府环境审计研究成果仍鲜见。 (二)研究假设

环境制度和环保投入是环境污染治理的核心要素。为了控制环境污染,我国通过系统化的举措加大了环境污染治理的力度。一方面,迄今为止,我国先后颁布了《中华人民共和国环境保护法》《中华人民共和国大气污染防治法》《中华人民共和国节约能源法》《中华人民共和国清洁生产促进法》等26部环境保护与污染防治法律,环境保护法律体系已经较为健全;另一方面,环境污染治理投资总额也在逐年攀升,其占GDP的比重由1.19%上升至1.9%,绝对量上年投入达近万亿元。在环保政策运转的五个阶段中,政策方案执行时间约占全过程的90%,环保政策方案执行成为环保政策能否产生效果、产生多大效果的关键所在。同时,环保投资项目是贯彻执行环保政策的重要途径,加强对环保投资项目全过程的监督也因此成为必然。 控制是政府环境审计的本质。政府环境审计通过保证被审计单位受托环境责任的全面、有效履行,可以实现其对公权力的制衡和价值创造。与环保督查、环保约谈、环境监测等环境监管手段相比,政府环境审计具有两大天然优势:一是独立性强。独立性是监督机制发挥作用的基石,也是监督质量的重要保证。政府审计机关在组织机构、人员配置、工作开展、经费来源等方面独立于被审计单位,能够保证审计结果的真实性和可靠性。二是以资金为切入点。政府环境审计的职责主要在于监督政府部门和国有企事业单位环境管理活动和环保资金使用的真实性、合法性和效益性,并对其披露的环境信息进行鉴证。以资金为切入点是对其他环境监管手段的有效弥补和完善,可以改善环保资金使用的效果。因此,本文提出假设1: H1:政府环境审计的实施能够改善被审计地区的环境污染状况。