云南省图书馆机构用户,欢迎您!

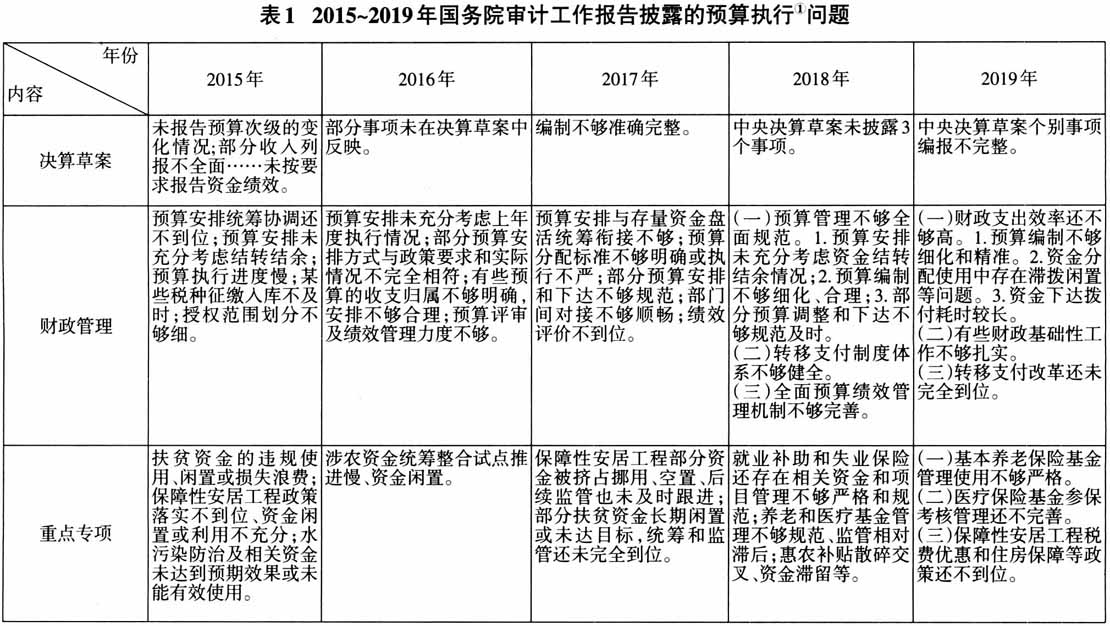

预算细化,有助于预算绩效评估、预算责任落实。从公共资金分配起点——预算编制入手,要求预算细化到项目和单位,有利于压缩预算权寻租空间,进行精准监督,预防预算腐败。国务院审计工作报告持续反映,预算编制不细化、预算安排欠合理。如:2018年审计工作报告反映,批复10个部门的43.2亿元预算未细化到具体单位等。 (二)预算全覆盖与收入反映不全面 现代财政制度的核心是建立全面规范的预算制度。预算法要求,政府的全部收入和支出都应当纳入预算。可仍有一些地区存在预算外核算或仅将部分收入入库现象,如将部分罚没收入直接返还办案单位,部分土地拍卖收入、税款利息收入不入库等。 (三)严格预算执行与预算执行松、软 我国预算法第五十七条第二款规定:各级政府、各部门、各单位的支出必须按照预算执行。可预算执行中,频繁出现预算调整,涉及项目多、调整金额大,有些甚至未提请本级人大常委会批准;无预算开支、超预算开支等司空见惯。 二、一对矛盾:预算执行监督不力与协同监督研究不足 预算执行是国家治理的货币表达,对预算执行的监督能力直接体现了国家治理能力水平。审计机关和财政部门的协同不力纵容了上述诸多问题,损害了法治政府、责任政府形象。可相关研究却相对滞后,既表现为研究成果不多,经典成果缺乏。2021年3月,笔者在知网中检索主题为“审计与财政协同”的文章,发现了14条记录,研究内容多聚焦政府审计与财政透明度。检索主题为“审计与财政博弈”的文章,发现了40条记录,研究多聚焦于社会审计的博弈分析、审计合谋。搜索主题为“财政监督与审计监督关系”的文章,发现33条记录,主要研究两者在预算编制和执行中的关系。 研究成果的操作性不强,不能支持协同监督实践。现有成果中,有些从监督职责出发,剖析财政审计与财政监督的异同,提出厘清财政审计与财政监督的职责,通过合作提高预算监督效率,发挥审计功能协同提升财政支出效率;有些从预算权的制衡角度,分析监督部门与资金使用部门之间的博弈;还有些分析审计方、被审计方、上级部门三方博弈,提出改变审计体制、增强审计独立性、降低审计成本等建议。但对“为何要协同”“如何协同”,特别是如何构建协同机制来保障财政部门与审计机关有效协同,研究很少,也没能提出具体方案或制度性建议。 三、原因剖析:目标博弈下的协同机制不足 在治理体系现代化的背景下,预算执行监督更重视审计机关与财政部门的协同。从协同空间看,两主体存在监督互补;从协同条件看,既具备协同的组织条件——在同一政府首长的领导下,也具备协同的技术条件——信息技术基础;从协同机制看,虽有协同监督实践,但协同机制不畅。 (一)审计机关与财政部门存在协同监督需求 财政部门负责预算编制、管理和检查②,审计机关监督预算执行;管理暗含监督、检查体现监督。可见,两主体存在紧密联系,如皆重视数据的收集、管理和分析,强调用数字说话和决策;但由于职能差异(见表2),导致其关注点不同;且同为理性经济人,在预算信息不对称的常态中,监督主体与监督对象以及不同监督主体间为了各自利益,会出现持续博弈,甚至屡审屡犯。 1.监督目标上的互补。博弈论告诉我们,组织也是理性人,会在制度框架内做出主观判断为自身利益(包括政治利益、经济利益等)最大化的行为集。就预算执行而言,审计机关与财政部门的终极目标相同——维护财经秩序、促进完善治理和保障经济社会发展。但两者在明细目标上各有侧重,如财政部门侧重监督预算执行的规范、管理,而审计监督更关注预算执行的合法、绩效;在一定程度上可理解为财政监督重建设、审计监督重鉴证,目标上存在一定的互补。

预算细化,有助于预算绩效评估、预算责任落实。从公共资金分配起点——预算编制入手,要求预算细化到项目和单位,有利于压缩预算权寻租空间,进行精准监督,预防预算腐败。国务院审计工作报告持续反映,预算编制不细化、预算安排欠合理。如:2018年审计工作报告反映,批复10个部门的43.2亿元预算未细化到具体单位等。 (二)预算全覆盖与收入反映不全面 现代财政制度的核心是建立全面规范的预算制度。预算法要求,政府的全部收入和支出都应当纳入预算。可仍有一些地区存在预算外核算或仅将部分收入入库现象,如将部分罚没收入直接返还办案单位,部分土地拍卖收入、税款利息收入不入库等。 (三)严格预算执行与预算执行松、软 我国预算法第五十七条第二款规定:各级政府、各部门、各单位的支出必须按照预算执行。可预算执行中,频繁出现预算调整,涉及项目多、调整金额大,有些甚至未提请本级人大常委会批准;无预算开支、超预算开支等司空见惯。 二、一对矛盾:预算执行监督不力与协同监督研究不足 预算执行是国家治理的货币表达,对预算执行的监督能力直接体现了国家治理能力水平。审计机关和财政部门的协同不力纵容了上述诸多问题,损害了法治政府、责任政府形象。可相关研究却相对滞后,既表现为研究成果不多,经典成果缺乏。2021年3月,笔者在知网中检索主题为“审计与财政协同”的文章,发现了14条记录,研究内容多聚焦政府审计与财政透明度。检索主题为“审计与财政博弈”的文章,发现了40条记录,研究多聚焦于社会审计的博弈分析、审计合谋。搜索主题为“财政监督与审计监督关系”的文章,发现33条记录,主要研究两者在预算编制和执行中的关系。 研究成果的操作性不强,不能支持协同监督实践。现有成果中,有些从监督职责出发,剖析财政审计与财政监督的异同,提出厘清财政审计与财政监督的职责,通过合作提高预算监督效率,发挥审计功能协同提升财政支出效率;有些从预算权的制衡角度,分析监督部门与资金使用部门之间的博弈;还有些分析审计方、被审计方、上级部门三方博弈,提出改变审计体制、增强审计独立性、降低审计成本等建议。但对“为何要协同”“如何协同”,特别是如何构建协同机制来保障财政部门与审计机关有效协同,研究很少,也没能提出具体方案或制度性建议。 三、原因剖析:目标博弈下的协同机制不足 在治理体系现代化的背景下,预算执行监督更重视审计机关与财政部门的协同。从协同空间看,两主体存在监督互补;从协同条件看,既具备协同的组织条件——在同一政府首长的领导下,也具备协同的技术条件——信息技术基础;从协同机制看,虽有协同监督实践,但协同机制不畅。 (一)审计机关与财政部门存在协同监督需求 财政部门负责预算编制、管理和检查②,审计机关监督预算执行;管理暗含监督、检查体现监督。可见,两主体存在紧密联系,如皆重视数据的收集、管理和分析,强调用数字说话和决策;但由于职能差异(见表2),导致其关注点不同;且同为理性经济人,在预算信息不对称的常态中,监督主体与监督对象以及不同监督主体间为了各自利益,会出现持续博弈,甚至屡审屡犯。 1.监督目标上的互补。博弈论告诉我们,组织也是理性人,会在制度框架内做出主观判断为自身利益(包括政治利益、经济利益等)最大化的行为集。就预算执行而言,审计机关与财政部门的终极目标相同——维护财经秩序、促进完善治理和保障经济社会发展。但两者在明细目标上各有侧重,如财政部门侧重监督预算执行的规范、管理,而审计监督更关注预算执行的合法、绩效;在一定程度上可理解为财政监督重建设、审计监督重鉴证,目标上存在一定的互补。