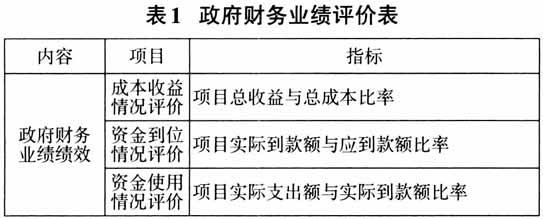

一、问题的提出 近年来,我国新型城镇化有了快速发展,基本完成国家关于新型城镇化建设的发展目标。当前我国新型城镇化发展已经进入了深水区,城镇化发展所面临的挑战和机遇前所未有,而政府绩效审计能够在新型城镇化发展过程中有所作为。政府绩效审计注重政府公共支出的经济性、效果性和效率性,并对其进行系统的评估分析。 二、文献综述 国外学者从2008年金融危机后更加关注绩效审计方面的研究,Leauw认为绩效审计是有效果的。Kristin提出绩效审计能促使政府部门和官员对支出和结果负责。Funnell认为公共部门审计人员充当着独立于政府以外的问责代理人的角色。 我国学者分别从绩效审计的标准、目的,审计在新型城镇化中的作用等方面阐述了自己的观点。比如,田冠军认为绩效审计的评价标准需要与审计本身的目标、方法和对象具有关联性和一致性,景莲提出政府绩效审计为政府提高公共管理效果、加强公众监督、提高政府行为的透明度提供了方法和手段。在对绩效审计的定位中,侯洪、张爱国认为政府绩效审计是经济监督的一种重要手段和方法,政府绩效审计评价指标应当准确、透明。在具体审计过程中,周颖恩提出在政府考核过程中应将整个政府系统作为一个综合目标,不断对各个环节进行绩效审计,实现全面管控的目标。朱建建提出政府应提升绩效审计的灵活性,丰富其形式,提高其实际效果。在新型城镇化建设方面,叶爱华认为提升城镇化水 三、新型城镇化背景下政府绩效审计的现状和问题 (一)现状 目前,我国针对新型城镇化的政府绩效审计的法规还不健全。现有的是省市一级的审计相关条例,比如深圳市、青岛市、江苏省分别于2001年、2005年和2011年制定了“审计监督条例”,这些条例对于开展绩效审计做出了规定。此外,青岛市和江苏省还分别于2009年和2011年制定了“绩效审计指南”,具体针对政府绩效审计进行了规定。 (二)相关问题 在对新型城镇化背景下的政府绩效审计进行梳理的过程中发现,目前政府绩效审计中还存在一些不足。 1.认识不到位。随着我国社会主义市场经济的快速发展,很多人对于政府审计的观念还依然停留在政府财务的“真实性和合法性上”,部分政府官员对绩效审计的认识不足。由于理念的不准确,阻碍了我国政府绩效审计的正常发展进程。 2.标准机制不完善。在具体的审计评价过程中,审计的标准化系统需要更好地落实,审计结果才不会受影响。然而,政府绩效审计由于客体间差别较大,造成评价这些客体的质量、效率、效益时,容易产生标准不一致的情况,所以目前只有个别发达省市建立了政府绩效审计相关的条例和指南。换言之,以往统一管理的审计评价管理模式,并不适用在政府绩效审计评价工作中。 3.评价指标不明确。新型城镇化建设过程中,政府管理行为涉及的领域众多,对政府管理行为的效率和效果进行定量的评价指标不好选取。具体操作过程中,很多政府绩效审计指标套用了企业绩效审计指标,也就是说,在具体审计工作中,各地的政府绩效审计指标体系还没有形成统一标准。我国政府绩效审计评价指标体系还处于萌芽状态,没有统一标准,造成各地方政府的绩效审计结果不能进行客观比较。 四、构建政府绩效审计的标准和体系 (一)评价标准 新型城镇化背景下的政府绩效审计评价标准是了解政府公共行为的相关尺度,是对政府在公共投资项目、公共资源消耗、环境指标方面进行绩效审计,重点检查其资金使用效益的审计体系。 1.指标体系构建的原则。新型城镇化背景下的政府绩效审计指标体系的构建,应遵循相关性、合理性和系统性原则。第一,构建的相关指标要与政府绩效审计有高度相关性,这样的审计结果才更加客观。第二,构建的指标体系需要通过绩效审计的结论来促进审计对象进行相应的治理,所以指标体系应具有合理性。第三,政府绩效审计所涉及的领域很多,要想让最终的审计结果客观和全面,那么审计指标体系设立时就需具有系统性。 2.指标体系构建的目标和内容。新型城镇化背景下政府的经济职责履行情况,政府所取得的相关成果是否达到预期目标,审计报告能否作为政府改进工作的基础等,都是政府绩效审计指标体系构建的目标。政府绩效审计指标体系的具体内容包括四个方面。第一,新型城镇化建设中是否采用招投标方式进行项目招标。第二,新型城镇化建设中政府公共资金运用是否严重超过预算。第三,新型城镇化建设对周边地区环境的影响。第四,新型城镇化建设中政府机关的效率性、效果性及其评估分析。 (二)政府绩效审计评价指标体系构建 新型城镇化背景下政府管理行为涉及的领域众多,有效的审计评价需要与之目标相匹配、易操作的评价指标来体现。本文重点选取三个方面来进行评价衡量,它们分别是财务业绩审计、制度和政策效益审计、社会效益审计。 1.财务业绩审计。新型城镇化财务业绩的分析基础可以从成本收益、资金到位和资金使用三个方面开展,见表1。

这三个指标能够比较客观地反映出政府公共资金的运行情况,以及公共资金的绩效情况。具体来说,需要按照自然年度来对政府财务业绩情况进行审计,以避免项目的公共资金被挪用、挤占等情况发生。