云南省图书馆机构用户,欢迎您!

(二)审计案件办结进度 除去移送时间或办结时间不完整的案件(2008年及以前的案件未公布移送时间或办结时间),本文对537条审计案件线索办结进度进行了分析,具体分析结果如表1所示。整体来看,59.22%的案件线索在1年内办结,3年内办结的比率达96.65%。表明我国审计案件线索办结效率较高,但仍有部分案件持续多年或久经调查未果。一定程度上说明审计案件移送中可能存在着跟踪反馈不及时、信息沟通方式落后、审计人员履职不到位或从业素养不高等现象。对比监察体制改革前后的案件办结进度,发现在监察体制改革后,案件办结进度整体加快,1年内办结的案件比率提高了5.03%。这是由于监察体制改革加快了监察的全覆盖,提高了审计案件处理效率。

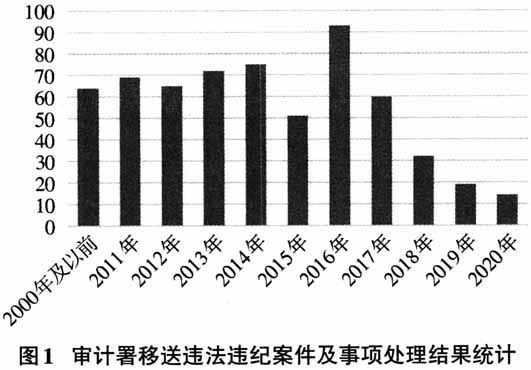

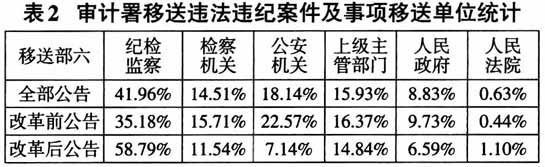

(二)审计案件办结进度 除去移送时间或办结时间不完整的案件(2008年及以前的案件未公布移送时间或办结时间),本文对537条审计案件线索办结进度进行了分析,具体分析结果如表1所示。整体来看,59.22%的案件线索在1年内办结,3年内办结的比率达96.65%。表明我国审计案件线索办结效率较高,但仍有部分案件持续多年或久经调查未果。一定程度上说明审计案件移送中可能存在着跟踪反馈不及时、信息沟通方式落后、审计人员履职不到位或从业素养不高等现象。对比监察体制改革前后的案件办结进度,发现在监察体制改革后,案件办结进度整体加快,1年内办结的案件比率提高了5.03%。这是由于监察体制改革加快了监察的全覆盖,提高了审计案件处理效率。  (三)审计案件移送部门 根据审计署发布的案件移送处理结果公告,在614份案件中有594份移送给一个部门处理,余下20份案件则同时移送给了两个部门,即这614份案件共移送634次。本文将其按移送部门进行了分类(如表2),发现41.96%的案件线索移送给了纪检监察机关。这表明,除了审计机关外,纪检监察机关在审计案件移送中也起着至关重要的作用。此外,本文还对监察体制改革前后的移送部门进行了对比。监察体制改革后,审计案件线索移送给纪检监察机关的比率由改革前的35.18%增加至58.79%,这是由于监察委员会的成立实现了反腐败资源的整合,形成了统一、权威的反腐力量。

(三)审计案件移送部门 根据审计署发布的案件移送处理结果公告,在614份案件中有594份移送给一个部门处理,余下20份案件则同时移送给了两个部门,即这614份案件共移送634次。本文将其按移送部门进行了分类(如表2),发现41.96%的案件线索移送给了纪检监察机关。这表明,除了审计机关外,纪检监察机关在审计案件移送中也起着至关重要的作用。此外,本文还对监察体制改革前后的移送部门进行了对比。监察体制改革后,审计案件线索移送给纪检监察机关的比率由改革前的35.18%增加至58.79%,这是由于监察委员会的成立实现了反腐败资源的整合,形成了统一、权威的反腐力量。  二、审计案件移送存在的问题 (一)移送制度欠完善 目前,有关审计案件移送的规定尚未达到立法层面。现有规定大多是由国务院和地方颁布的规范性文件,立法层级较低,约束力度和约束范围受限。仅有的规定中,也缺乏移送标准和移送程序等统一的、具体的操作规定。与此同时,现有制度对各参与机构的职责界定不清晰,现行法律未对各机构的优先管辖权进行明确的规定,法律之间缺乏有效的衔接。此外,国家监察体制改革后,审计案件移送的路径发生了变化,而《审计法》和《关于进一步规范审计移送工作的意见》都未作出相应的修订。 (二)移送跟踪与反馈不到位 审计人员往往只注重移送前信息和证据的传递,对移送处理结果缺乏后续跟踪。尽管审计署及地方审计机关在移送结果公告中要求审计机关应“定期跟踪了解查处情况”,但对“定期”的范围没有进行明确的规定。此外,现行制度没有明确规定受理部门反馈审计案件移送处理情况的时限,更没有对逾期未处理应承担的责任进行规定。这导致许多案件线索被搁置,迟迟无法立案,案件线索的时效性丧失。 (三)信息沟通方式落后 由于审计案件移送涉及的部门较多,各部门间安全、高效地进行信息的沟通将大幅提升案件移送的效率。然而,我国审计信息共享平台建设还处于低水平阶段,虽然已经采用基础的办公软件进行案件信息的整理与保存,但这种信息的保密程度不高,容易被篡改。部分移送信息的沟通还采用传统的线下或电话联络方式,沟通效率不高,人为失误难以避免。如何运用云审计平台,实现移送过程的资源共享,优化审计流程,达到“无缝衔接”的效果,是当前审计案件移送过程中亟待解决的难题。

二、审计案件移送存在的问题 (一)移送制度欠完善 目前,有关审计案件移送的规定尚未达到立法层面。现有规定大多是由国务院和地方颁布的规范性文件,立法层级较低,约束力度和约束范围受限。仅有的规定中,也缺乏移送标准和移送程序等统一的、具体的操作规定。与此同时,现有制度对各参与机构的职责界定不清晰,现行法律未对各机构的优先管辖权进行明确的规定,法律之间缺乏有效的衔接。此外,国家监察体制改革后,审计案件移送的路径发生了变化,而《审计法》和《关于进一步规范审计移送工作的意见》都未作出相应的修订。 (二)移送跟踪与反馈不到位 审计人员往往只注重移送前信息和证据的传递,对移送处理结果缺乏后续跟踪。尽管审计署及地方审计机关在移送结果公告中要求审计机关应“定期跟踪了解查处情况”,但对“定期”的范围没有进行明确的规定。此外,现行制度没有明确规定受理部门反馈审计案件移送处理情况的时限,更没有对逾期未处理应承担的责任进行规定。这导致许多案件线索被搁置,迟迟无法立案,案件线索的时效性丧失。 (三)信息沟通方式落后 由于审计案件移送涉及的部门较多,各部门间安全、高效地进行信息的沟通将大幅提升案件移送的效率。然而,我国审计信息共享平台建设还处于低水平阶段,虽然已经采用基础的办公软件进行案件信息的整理与保存,但这种信息的保密程度不高,容易被篡改。部分移送信息的沟通还采用传统的线下或电话联络方式,沟通效率不高,人为失误难以避免。如何运用云审计平台,实现移送过程的资源共享,优化审计流程,达到“无缝衔接”的效果,是当前审计案件移送过程中亟待解决的难题。