云南省图书馆机构用户,欢迎您!

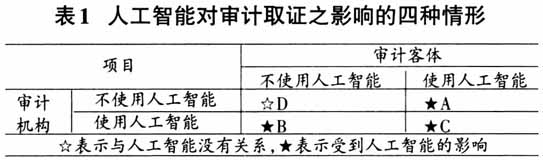

表1将二者的组合区分为四种情形,不同情形下,人工智能对审计取证的影响有较大的差异。情形D中,审计机构和审计客体都不使用人工智能,这种情形下,人工智能对审计取证没有影响;情形A中,审计机构不使用人工智能,但审计客体使用人工智能,审计机构的审计取证会受到人工智能的影响;情形B中,审计机构使用人工智能,但审计客体不使用人工智能,审计取证同样会受到人工智能的影响;情形C中,审计机构和审计客体都使用人工智能,这种情形下,人工智能对审计取证的影响最大。很显然,不同的组合中,人工智能对审计取证的影响不同,情形D是没有影响,其他三种情形都有影响,但影响程度不同。由于情形D没有影响,这种情形不属于本文所讨论的范围,下面,我们具体分析其他三种情形下,人工智能对审计取证的影响。 (二)情形A:审计客体使用人工智能但审计机构不使用人工智能 如果审计客体使用人工智能,但审计机构不使用人工智能,这种情形下,审计载体来源于人工智能,是人工智能环境下的电子数据,无何何种审计业务,其审计取证都要从纸质数据审计模式转型为电子数据审计模式,在此基础上,不同的审计业务类型,人工智能对审计取证的影响不同。 就财务审计来说,审计主题是财务信息,审计目标是财务信息的真实性,由于相应的审计载体来源于人工智能环境,此时的财务审计取证有三种思路:第一种思路是继续采用风险导向审计模式,只是将人工智能作为财务信息相关的内部控制进行测试。这种思路下,内部控制测试的相关程序方法与一般的内部控制及信息系统审计程序方法会有较大的差异,并且,在该审计业务的各类审计程序中,控制测试的地位显著提高,而实质性程序的地位降低。第二种思路是采用数据式审计模式,只是数据来源于人工智能环境,审计人员需要通过对来源于人工智能环境的数据进行分析以发现财务信息错弊疑点,对疑点核实时,还要到人工智能系统中去追踪相关数据。第三种思路是按照“过程是结果的保障”这个原则,将财务审计转换为信息系统审计,主要关注产生财务信息的人工智能系统(本质上也可以视为信息系统)能否保障财务信息的真实性,这种情形下,审计主题已经从财务信息转换为人工智能系统(属于制度主题),审计取证模式也要采用类似于信息系统审计的取证模式。当然,人工智能系统与一般的信息系统在审计内容和审计方法方面有一定的差别,例如,人工智能系统审计要特别关注是否存在“算法偏见”,因为人工智能系统本质上是一种算法模型,其运行结果受到算法模型的影响,如果算法模型存在偏颇,则其结果就存在系统性偏差。上述三种思路中,从审计效率效果来说,人工智能系统审计最好,数据式审计次之,而风险导向审计最次。

表1将二者的组合区分为四种情形,不同情形下,人工智能对审计取证的影响有较大的差异。情形D中,审计机构和审计客体都不使用人工智能,这种情形下,人工智能对审计取证没有影响;情形A中,审计机构不使用人工智能,但审计客体使用人工智能,审计机构的审计取证会受到人工智能的影响;情形B中,审计机构使用人工智能,但审计客体不使用人工智能,审计取证同样会受到人工智能的影响;情形C中,审计机构和审计客体都使用人工智能,这种情形下,人工智能对审计取证的影响最大。很显然,不同的组合中,人工智能对审计取证的影响不同,情形D是没有影响,其他三种情形都有影响,但影响程度不同。由于情形D没有影响,这种情形不属于本文所讨论的范围,下面,我们具体分析其他三种情形下,人工智能对审计取证的影响。 (二)情形A:审计客体使用人工智能但审计机构不使用人工智能 如果审计客体使用人工智能,但审计机构不使用人工智能,这种情形下,审计载体来源于人工智能,是人工智能环境下的电子数据,无何何种审计业务,其审计取证都要从纸质数据审计模式转型为电子数据审计模式,在此基础上,不同的审计业务类型,人工智能对审计取证的影响不同。 就财务审计来说,审计主题是财务信息,审计目标是财务信息的真实性,由于相应的审计载体来源于人工智能环境,此时的财务审计取证有三种思路:第一种思路是继续采用风险导向审计模式,只是将人工智能作为财务信息相关的内部控制进行测试。这种思路下,内部控制测试的相关程序方法与一般的内部控制及信息系统审计程序方法会有较大的差异,并且,在该审计业务的各类审计程序中,控制测试的地位显著提高,而实质性程序的地位降低。第二种思路是采用数据式审计模式,只是数据来源于人工智能环境,审计人员需要通过对来源于人工智能环境的数据进行分析以发现财务信息错弊疑点,对疑点核实时,还要到人工智能系统中去追踪相关数据。第三种思路是按照“过程是结果的保障”这个原则,将财务审计转换为信息系统审计,主要关注产生财务信息的人工智能系统(本质上也可以视为信息系统)能否保障财务信息的真实性,这种情形下,审计主题已经从财务信息转换为人工智能系统(属于制度主题),审计取证模式也要采用类似于信息系统审计的取证模式。当然,人工智能系统与一般的信息系统在审计内容和审计方法方面有一定的差别,例如,人工智能系统审计要特别关注是否存在“算法偏见”,因为人工智能系统本质上是一种算法模型,其运行结果受到算法模型的影响,如果算法模型存在偏颇,则其结果就存在系统性偏差。上述三种思路中,从审计效率效果来说,人工智能系统审计最好,数据式审计次之,而风险导向审计最次。