云南省图书馆机构用户,欢迎您!

02

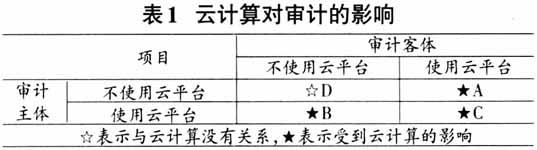

表1中,情形D是审计机构和审计客体都不使用云计算,这种情形下,云计算对审计没有影响,这种情形不属于本文讨论的范围;情形A是审计客体使用云计算,但审计机构不使用云计算,这种情形下,云计算影响审计机构获取审计数据的方式;情形B是审计机构采用云计算,但审计客体不使用云计算,这种情形下,云计算只是影响了审计机构的运行模式;情形C是审计客体和审计机构都采用云计算,这种情形下,云计算对审计的影响最为深远。本文区分上述三种情形来分别讨论云计算对审计的影响。 (二)情形A:审计客体使用云平台但审计机构不使用云平台 审计客体的数据存储于云平台,虽然审计机构不使用云平台,要获取审计数据,必须从云平台中去获取数据,此时,审计机构的审计业务运行模式有两种选择,一是只从云平台中采集数据,二是从云平台中采集数据并在云平台中运行数据分析。 如果只是从云中采集审计客体的数据,但不在审计客体使用的云平台中运行数据分析,则审计机构的运行模式如图1所示,审计机构从审计客体使用的云平台中采集审计所需要的数据,并将这些数据存储到审计机构的数据存储系统中,审计人员在审计机构的审计系统中运行审计数据分析,也可以实施后续的信息跟踪。

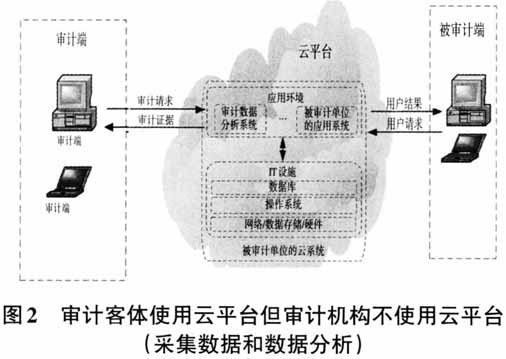

表1中,情形D是审计机构和审计客体都不使用云计算,这种情形下,云计算对审计没有影响,这种情形不属于本文讨论的范围;情形A是审计客体使用云计算,但审计机构不使用云计算,这种情形下,云计算影响审计机构获取审计数据的方式;情形B是审计机构采用云计算,但审计客体不使用云计算,这种情形下,云计算只是影响了审计机构的运行模式;情形C是审计客体和审计机构都采用云计算,这种情形下,云计算对审计的影响最为深远。本文区分上述三种情形来分别讨论云计算对审计的影响。 (二)情形A:审计客体使用云平台但审计机构不使用云平台 审计客体的数据存储于云平台,虽然审计机构不使用云平台,要获取审计数据,必须从云平台中去获取数据,此时,审计机构的审计业务运行模式有两种选择,一是只从云平台中采集数据,二是从云平台中采集数据并在云平台中运行数据分析。 如果只是从云中采集审计客体的数据,但不在审计客体使用的云平台中运行数据分析,则审计机构的运行模式如图1所示,审计机构从审计客体使用的云平台中采集审计所需要的数据,并将这些数据存储到审计机构的数据存储系统中,审计人员在审计机构的审计系统中运行审计数据分析,也可以实施后续的信息跟踪。  如果审计机构从云平台中采集数据并在云平台中运行数据分析,则审计机构的运行模式如图2所示,通过审计客体的云平台,审计机构一方面要从审计客体使用的云平台中采取一些数据,另一方面,审计机构直接利用审计客体存储于云平台的数据,对这些数据进行分析以发现疑点,还可以在审计客体使用的云平台中对这些疑点进行跟踪以获取审计证据。

如果审计机构从云平台中采集数据并在云平台中运行数据分析,则审计机构的运行模式如图2所示,通过审计客体的云平台,审计机构一方面要从审计客体使用的云平台中采取一些数据,另一方面,审计机构直接利用审计客体存储于云平台的数据,对这些数据进行分析以发现疑点,还可以在审计客体使用的云平台中对这些疑点进行跟踪以获取审计证据。  上述两种运行模式中,虽然审计机构未使用云平台,但是,由于审计客体使用了云平台,所以,云平台对审计产生了三个方面的影响,一是审计数据的采集方式发生了变化,原来是从审计客体的信息系统中获取电子数据,现在是从审计客体使用的云平台中获取数据;二是数据验证方式发生了变化,如果审计机构将数据采集到自己的信息系统中,原来是验证采集到的数据与审计客体信息系统中的数据是否具有一致性,现在需要验证这些数据与云平台中的数据是否具有一致性;三是审计运行模式发生了变化,有些审计数据分析和信息跟踪需要在云平台中运行。 (三)情形B:审计机构使用云平台但审计客体不使用云平台 如果审计机构使用云平台但审计客体不使用云平台,这就需要将审计客体的电子数据采集到审计机构使用的云平台中,并在云平台中借助云平台提供的软件服务对这些电子数据进行审计分析,发现疑点,并在审计机构使用的云平台中对这些疑点进行核实,或者是在审计客体的信息系统中核实疑点。

上述两种运行模式中,虽然审计机构未使用云平台,但是,由于审计客体使用了云平台,所以,云平台对审计产生了三个方面的影响,一是审计数据的采集方式发生了变化,原来是从审计客体的信息系统中获取电子数据,现在是从审计客体使用的云平台中获取数据;二是数据验证方式发生了变化,如果审计机构将数据采集到自己的信息系统中,原来是验证采集到的数据与审计客体信息系统中的数据是否具有一致性,现在需要验证这些数据与云平台中的数据是否具有一致性;三是审计运行模式发生了变化,有些审计数据分析和信息跟踪需要在云平台中运行。 (三)情形B:审计机构使用云平台但审计客体不使用云平台 如果审计机构使用云平台但审计客体不使用云平台,这就需要将审计客体的电子数据采集到审计机构使用的云平台中,并在云平台中借助云平台提供的软件服务对这些电子数据进行审计分析,发现疑点,并在审计机构使用的云平台中对这些疑点进行核实,或者是在审计客体的信息系统中核实疑点。