云南省图书馆机构用户,欢迎您!

02

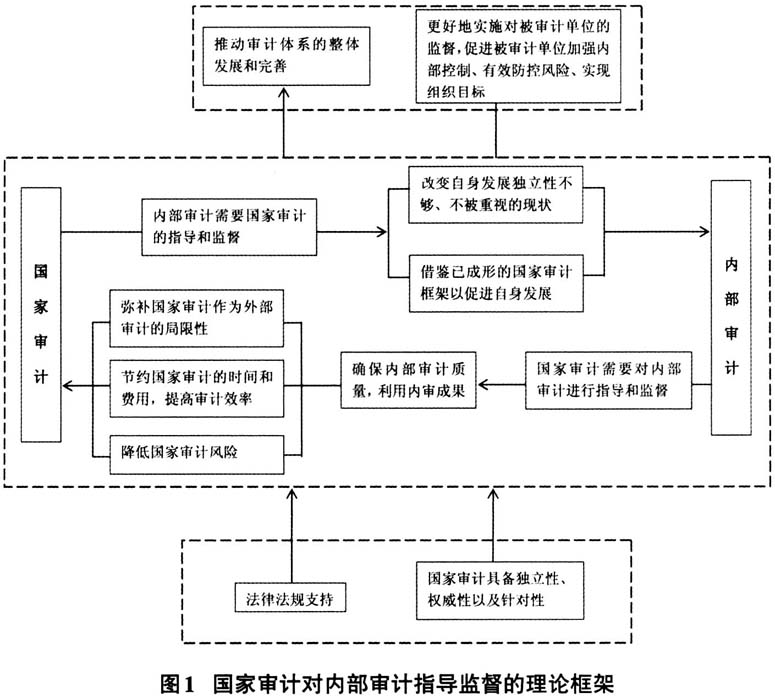

国家审计和内部审计分别从内外两个维度实现对被审计单位的监督,是保障单位内部治理有效性、提升单位管理质量、实现单位发展目标的两个重要途径。以对国有企业的审计监督为例,国家审计和内部审计在监督企业管理,促进企业高效合理运营的目的上具有一致性,内部审计极强地拓展了国家审计的作用。内部审计为外部审计(包括国家审计和社会审计)提供可靠的审计信息,能够节约外部审计的时间、费用,提高审计效率。外部审计对内部审计成果的利用,需要建立在对于内部审计工作质量的评价上。美国政府问责办公室(GAO)在其2018年发布的国家审计准则中指出,审计人员应当确定其他人员的工作成果是否与自身审计目标相关;在审计过程中可以充分利用其他审计成果,但必须对其工作成果的质量进行测试。国际审计准则(ISA-610)针对利用内审工作成果提出了指导框架,指出审计人员利用内审工作成果时,需要对内审人员所进行的工作进行指导、监督和审查,以确保内审工作成果是合理且有效的。国家审计利用内审工作的需求,决定了国家审计必须对内审工作进行指导和监督,以确保内审工作成果的有效性,这是国家审计在实践层面对内审工作进行指导和监督的必要性。同时,内部审计想要克服自身发展独立性不够、受重视程度不够等问题,也需要结合国家审计的权威力量。为促进内部审计的建设,提高内部审计质量,国家审计对其进行指导和监督也是必要的。 (二)国家审计对内部审计的指导与监督具备可行性 我国已颁布的法律法规和相关政策性文件都强调了国家审计对内部审计进行指导和监督是审计机关的法定职责。2006年修订的《中华人民共和国审计法》规定,审计监督对象的内部审计工作应当接受审计机关的业务指导和监督。从1983年审计署成立至今,1985年、1989年、1995年、2003年、2018年先后五次以部门规章的形式制定和发布有关内部审计的规定。其中1996年审计署颁布《审计机关指导监督内部审计业务的规定》(审管发[1996]367号),强调国家审计对内部审计指导和监督的职责以及工作内容。2018年审计署11号令又进一步明确指出国家审计对内部审计进行业务指导与监督的具体内容和要求。同时,在我国的审计体系主体中,国家审计具有的独立性、权威性以及针对性,能够更好地对被审计单位内部审计建设实施监督和指导。另一方面,目前在实践上国家审计已经具备比较规范的审计准则和较为完善的审计框架,国家审计对内部审计的指导和监督过程中可以充分借鉴自身已成形的审计框架,有利于发展中的内部审计框架的合理设计与完善。总之,国家审计对内部审计的监督既具备现实需要,也有法律和理论的支撑,是中国特色内部审计理论研究的具体应用,是现实可行的。2018年审计署11号令细化明确了国家审计对内部审计指导和监督的具体职责,包括制定内部审计相关规章制度;起草内部审计相关法规;突出审计重点;指导内部审计统筹安排审计计划,检查内部审计业务质量;监督内部审计职责履行情况,组织内审人员的实务交流活动;及时反馈内审问题并督促被审计单位整改等,为国家审计强化对内部审计的指导监督提供了法律法规支撑。

国家审计和内部审计分别从内外两个维度实现对被审计单位的监督,是保障单位内部治理有效性、提升单位管理质量、实现单位发展目标的两个重要途径。以对国有企业的审计监督为例,国家审计和内部审计在监督企业管理,促进企业高效合理运营的目的上具有一致性,内部审计极强地拓展了国家审计的作用。内部审计为外部审计(包括国家审计和社会审计)提供可靠的审计信息,能够节约外部审计的时间、费用,提高审计效率。外部审计对内部审计成果的利用,需要建立在对于内部审计工作质量的评价上。美国政府问责办公室(GAO)在其2018年发布的国家审计准则中指出,审计人员应当确定其他人员的工作成果是否与自身审计目标相关;在审计过程中可以充分利用其他审计成果,但必须对其工作成果的质量进行测试。国际审计准则(ISA-610)针对利用内审工作成果提出了指导框架,指出审计人员利用内审工作成果时,需要对内审人员所进行的工作进行指导、监督和审查,以确保内审工作成果是合理且有效的。国家审计利用内审工作的需求,决定了国家审计必须对内审工作进行指导和监督,以确保内审工作成果的有效性,这是国家审计在实践层面对内审工作进行指导和监督的必要性。同时,内部审计想要克服自身发展独立性不够、受重视程度不够等问题,也需要结合国家审计的权威力量。为促进内部审计的建设,提高内部审计质量,国家审计对其进行指导和监督也是必要的。 (二)国家审计对内部审计的指导与监督具备可行性 我国已颁布的法律法规和相关政策性文件都强调了国家审计对内部审计进行指导和监督是审计机关的法定职责。2006年修订的《中华人民共和国审计法》规定,审计监督对象的内部审计工作应当接受审计机关的业务指导和监督。从1983年审计署成立至今,1985年、1989年、1995年、2003年、2018年先后五次以部门规章的形式制定和发布有关内部审计的规定。其中1996年审计署颁布《审计机关指导监督内部审计业务的规定》(审管发[1996]367号),强调国家审计对内部审计指导和监督的职责以及工作内容。2018年审计署11号令又进一步明确指出国家审计对内部审计进行业务指导与监督的具体内容和要求。同时,在我国的审计体系主体中,国家审计具有的独立性、权威性以及针对性,能够更好地对被审计单位内部审计建设实施监督和指导。另一方面,目前在实践上国家审计已经具备比较规范的审计准则和较为完善的审计框架,国家审计对内部审计的指导和监督过程中可以充分借鉴自身已成形的审计框架,有利于发展中的内部审计框架的合理设计与完善。总之,国家审计对内部审计的监督既具备现实需要,也有法律和理论的支撑,是中国特色内部审计理论研究的具体应用,是现实可行的。2018年审计署11号令细化明确了国家审计对内部审计指导和监督的具体职责,包括制定内部审计相关规章制度;起草内部审计相关法规;突出审计重点;指导内部审计统筹安排审计计划,检查内部审计业务质量;监督内部审计职责履行情况,组织内审人员的实务交流活动;及时反馈内审问题并督促被审计单位整改等,为国家审计强化对内部审计的指导监督提供了法律法规支撑。