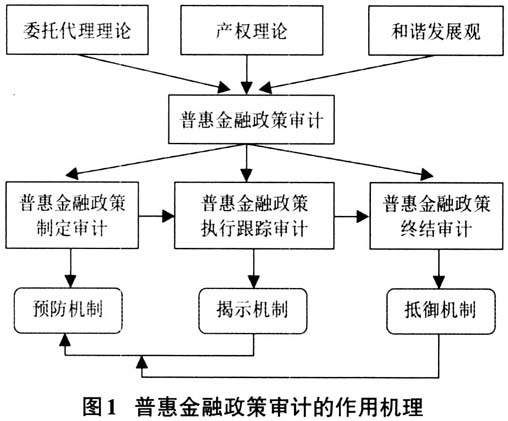

普惠金融,本质上是一种和谐金融,其有两层核心要义:一是强调普遍享有,二是强调惠及民生。普惠金融旨在提升广大人民群众对金融服务的获得感,尤其是为小微企业、农民、低收入人群、贫困人群、老年人等金融弱势群体在有需求时提供及时、有尊严、方便、高质量的金融服务。十八届三中全会明确提出要大力发展普惠金融,提升金融服务的可得性、便利性、安全性,让所有金融主体都平等享有金融权。普惠金融政策的落实情况事关金融业可持续均衡发展、经济发展方式转型升级、社会公平与和谐,是我国实现共同富裕的必然要求。审计监督是国家监督的重要组成部分,开展重大政策落实情况的跟踪审计,能够发挥审计监督“治已病、防未病”作用,保障国家重大决策部署落实,提升社会经济发展的质量与效益。随着互联网技术和金融科技的深入应用,区块链技术与普惠金融的结合正在朝着平台化、场景化、综合化方向不断演进,在此背景下,研究如何开展普惠金融政策落实情况的审计,探析审计路径,解决审什么、如何审等问题,对推动金融“普惠”真正落实,助力经济社会发展具有很强的现实意义。 二、文献回顾 (一)区块链的相关研究 关于区块链的本质及其运行机制,M.Swan(2015)认为,区块链本质上是将所记录的信息存储在按时间顺序排列的块中的公共分类账。对于区块链技术在金融、审计领域中的应用,Gump(2016)、Treleaven(2017)等认为,区块链技术可以帮助解决一系列金融问题,金融服务的参与者们已经认识到区块链给金融服务领域带来的重大变革。M.Swan(2015)认为,区块链从根本上改变交易信息的记录规则和方式,引发审计行业颠覆性的变革。何丽、程思进(2019)等认为,对复杂多样的交易数据进行及时有效的审计监管是区块链应用面临的一大难题,应设计一种基于联盟的面向区块链应用的通用型审计监管系统。 (二)普惠金融审计的相关研究 学术界专门研究普惠金融审计的文献并不多,研究成果主要集中在以下几个方面:一是审计目标方面。郑石桥(2019)基于经典审计理论,探讨金融审计的理论框架,提出金融审计目标具有层级性。魏明(2018)认为,金融审计旨在维护国家金融安全,有效参与国家治理。吴传俭(2019)认为,尽职免责是普惠金融审计监督的主要目标,关注并提示风险隐患有助于推动“敢贷、愿贷、能贷”长效机制的建立。二是审计内容方面。郑石桥(2019)从审计对象、主题、业务类型、标的、载体五个层面构建金融审计内容的理论框架。程嘉祺(2016)对普惠金融下信贷审计的重点内容及方法进行了分析。三是审计实践方面。张筱(2019)从防范金融风险的视角,对比中美两国金融审计的实践,对我国金融审计方法、程序方面的实践进行了探索。岳崴(2020)从普惠金融政策出发,对普惠金融跟踪审计的机制进行了研究。魏明(2016)研究了信息生态系统理论在金融审计实践中的应用。李锐(2018)、蔡礼(2020)研究了区块链技术在金融审计实践中的应用。 (三)政策审计的相关研究 通过对政策审计的相关文献梳理发现,学者们对政策审计的研究主要围绕以下方面展开。一是关于政策审计的策略研究。王帆(2019)从创新特征、职责定位与绩效评估等方面出发构建政策跟踪审计的理论框架。刘国城(2019)以“精准、安全、绩效”为主线,从运行机制、保障机制、评价机制三个角度探讨扶贫政策跟踪审计策略。二是关于政策审计的方法研究。史吉乾(2016)、邓云(2017)等认为,政策审计中应加强系统思维,分类选择审计切入点,重视专家访谈,巧用跨部门数据。蒋文龙(2019)、曾小林(2020)等认为,要加强大数据在政策审计中的应用,提高政策审计的效率。胡耘通等(2020)认为,可以结合具体政策跟踪审计的特点,整理适用的技术方法,并进行技术创新。三是关于政策审计评价的研究。王帆(2018)、刘国城(2019)针对精准扶贫政策审计评价机制、评价指标设计等开展研究。魏明(2016)从事实、形式、价值、流程、学习与成长五个层面构建政策审计评价体系。 目前关于金融政策的审计研究尚处在起步阶段,已有的研究大都集中于目标确立、理论框架等方面。伴随着区块链技术的不断发展,其应用场景越来越广泛。本文主要基于区块链这一时代背景,结合普惠金融政策审计的作用机理,探讨普惠金融政策审计面临的机遇、挑战及相关实施路径。 三、普惠金融政策审计的作用机理 普惠金融是一项普惠大众、造福全社会的系统性民生工程,具有天然公共产品的属性,具有明显外部效应,因而政府有必要采取一些管制措施进行必要的干预。普惠金融政策是在和谐发展观理念的引领下,由政府制定并组织实施的一系列旨在履行受托金融普惠的责任、弥补市场失灵的制度安排。在委托代理关系下,普惠金融的委托人是广大人民群众,受托人是人民银行、银保监会、政府财税部门、地方政府等。普惠金融政策审计是基于受托金融普惠责任,对普惠金融政策的制定、执行过程及其结果的鉴证、评价及监督活动。其作用机理如图1所示。

普惠金融政策从提出到终止一般会经历制定、执行、终结三个阶段,相应地,普惠金融政策审计包括普惠金融政策制定审计、普惠金融政策执行跟踪审计、普惠金融政策终结审计。(1)普惠金融政策制定审计是对政策制定的合规性、科学性、公平性进行审计评价。审计对象主要是人民银行、银保监会、财税部门、地方政府等普惠金融政策的制定部门。审计重点关注政策制定程序的合规性,政策内容及相关配套措施的科学性,政策制定是否符合广大金融普惠主体的利益需求等。普惠金融政策制定阶段的审计能够充分发挥审计的预防机制作用。(2)普惠金融政策跟踪审计主要是针对普惠金融政策的执行过程情况进行审计。审计对象主要是普惠金融政策制定的政府部门及提供普惠金融服务的各类金融机构。审计重点关注各类普惠金融政策是否得到有效执行,相关普惠金融业务开展的合规性,如财政专项资金使用主体的合规性,税收优惠政策的执行情况,普惠贷款的占比、普惠贷款中信用贷款占比、不良贷款率等是否符合金融监管要求等。这一阶段的审计,通过监督政策执行的全过程,揭示政策落实的真实情况和执行过程中存在的问题,促使普惠金融政策的有效落实和后续完善。(3)普惠金融政策终结审计是以普惠金融政策绩效评价为核心。审计对象主要是提供普惠金融服务的机构和普惠金融服务对象。审计重点关注普惠金融服务的可获得性、质量及效果等。普惠金融政策终结审计还要关注政策绩效评价的后续反馈。对于效果突出、具有借鉴意义的普惠金融政策,要继续执行并加强推广;对于审计过程发现的问题,要强化整改,推动整改与问责落地,充分发挥政策审计的抵御机制作用。