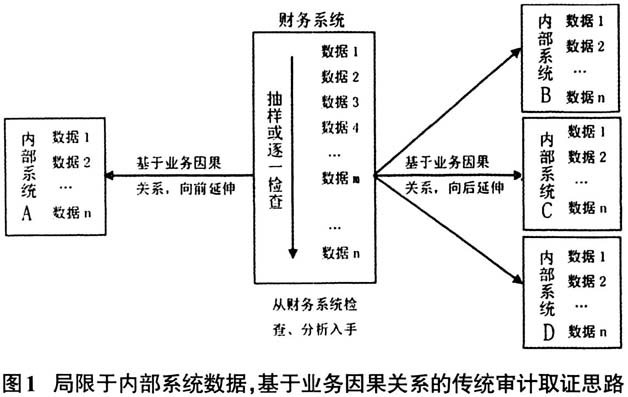

大数据时代的来临必然会带来审计环境和模式深刻的变化,这已成为审计领域的共识。在审计全覆盖的要求下,大数据审计在国家审计领域发展迅速,相关研究方兴未艾。从现有文献看,一是着眼于实践经验总结,聚焦工作流程、模型构建、数据处理、技术方法等研究,二是着眼于未来发展趋势的分析,聚焦于非结构化数据、机器学习、智能化审计等前沿概念的探讨。前者缺乏对大数据审计特征的理论探讨,不利于整体推进大数据审计的发展;后者忽略了大数据审计发展的路径,致使审计实践与发展目标脱节。因此,本文基于审计全覆盖背景,探究大数据审计的特征,进而讨论制约大数据审计发展的关键问题,为形成大数据审计的发展路径提供建议。 一、审计全覆盖背景下大数据审计的特征 在大数据审计发展过程中,存在着不少需要辨析的疑问。现从审计全覆盖对工作效率的要求使审计工作中心环节发生转移、工作中心的转移要求向基于多维数据相关分析的“总体审计”转变、多维数据高效采集和处理必然要求向“联网审计”发展3个方面探究大数据审计的特征。 (一)审计全覆盖对工作效率的要求使审计工作中心环节发生转移 2014年,李克强同志明确提出,“凡使用财政资金的单位和项目,都要接受审计监督”。①审计全覆盖的提出,对审计工作效率提出了极高的要求,这是大数据审计在国家审计领域迅速发展的重要原因。传统审计模式下,现场实施阶段是审计工作的中心环节,在挖掘审计线索时,数据分析方法的地位和重要性与检查、观察、询问、外部调查等其他审计方法没有明显差异,并没有成为审计工作的主导环节。而受检查、观察、询问、外部调查这些非信息化方法工作效率的制约,国家审计机关以往只能将一部分被审计对象纳入年度审计范围,通过几年一轮的方式来实现审计全覆盖。 审计信息化是提高工作效率的有效途径,如不改变以现场实施为中心环节、数据分析方法与非信息化方法并行的工作模式,就不能适应审计覆盖面提升所带来的数据量急剧增长的现状。大数据审计模式下,工作效率的提高不仅在于信息化带来的数据处理速度的提升,更重要的是在于工作模式的变化。非现场数据采集、整理和分析成为大数据审计工作的中心环节,数据分析成为发现审计疑点、线索的主导方式,而其他非信息化审计方法则主要起到验证、延伸、反馈等作用,如此才能大大提升工作的效率并扩大审计覆盖面。因此,大数据审计与传统审计的数据分析方法最大的区别,在于数据分析环节是否主导了审计工作。如果只是在审计工作过程中引入一些大数据分析技术或创新一些信息展示方式,是不能称之为大数据审计的。 (二)工作中心的转移要求向基于多维数据相关分析的“总体审计”转变 由于工作效率的原因,传统审计模式下的检查、询问、外部调查等方法只能采取抽样的方法开展。有研究指出,大数据审计将从“抽样审计”向“总体审计”“全量审计”转变。但如何理解“总体审计”或“全量审计”,仅仅是指对被审计单位财务、业务系统的全部数据进行检索和分析吗?事实上,借助计算机审计工具,传统审计模式下就能实现各系统全部数据的检索以及系统间全部数据的比对。大数据审计模式下的“总体审计”或“全量审计”与传统审计模式下对全部数据分析的区别,在于观察视野和取证思路上的不同。 传统审计模式下,不论是检查、询问还是数据分析方法,审计观察的视野主要集中于单位内部财务、业务系统。外部调查方法受到工作效率的影响,能纳入审计的外部数据极其有限。不论是检查、询问还是数据分析方法,其工作思路往往都是先从单一的财务系统入手开展,进而依据于业务流程因果关系,前后延伸到其他业务系统以获取审计线索和证据,如图1所示。同时,传统审计模式下,依靠综合运用检查、询问等多种方法能弥补不同方法各自的不足,从而形成比较完善的审计取证链,但缺点在于不能适应审计全覆盖对工作效率的要求。

为提高工作效率,数据分析将成为发现审计疑点、线索的主导方式。但如果数据分析的视野仍局限于单位内部财务、业务系统,仅仅依靠数据分析而缺乏其他方法对物理证据、行为证据进行采集,是难以形成完善的审计证据链条的。因此,审计人员必须将审计视野从单位内部延伸到单位外部,通过内外部相关数据的比对,形成新的审计证据链。因此,大数据“总体审计”“全量审计”的取证思路,是从基于单位内部财务、业务系统间的“因果关系”分析向跨部门、跨层级、跨单位的多维数据“相关关系”分析转变,其工作思路如图2所示。 要注意的是,现阶段“总体审计”和“全量审计”作用的发挥受到数据技术和数据供给的制约,过多着眼于其发展远景不利于推进大数据审计的发展。比如,有研究指出,大数据审计应该纳入文本、图像和视频等非结构化数据。但从现有的数据技术看,以图片、影像等方式存储的非结构化数据缺乏有效的技术手段进行转化处理,要大量纳入大数据分析还需要长期探索;而以文档方式存储的非结构化数据的处理,目前主要采用的是关键字检索、标签云等工具,只能提供简单的信息而不能深入。因此,当前大数据审计工作的重点仍应该放在多维结构化数据相关关系的挖掘上。又如,有研究认为,基于内外部“全量数据”能形成无遗漏的审计证据链条,因而大数据审计将全面取代传统审计,计算机将全面替代审计人员。该种观点未免过于乐观,因隐私、保密、安全等原因要取得“全量数据”几乎是难以实现的,即使在国家审计工作中要想获取相对独立、垂直管理的如银行、税务等系统数据,也必须有明确理由并获得批准才能查询获取部分而非全部数据。因此,在可预见的较长时间内,大数据审计仍将依赖审计人员的职业能力以补充、延伸查证工作。