云南省图书馆机构用户,欢迎您!

02

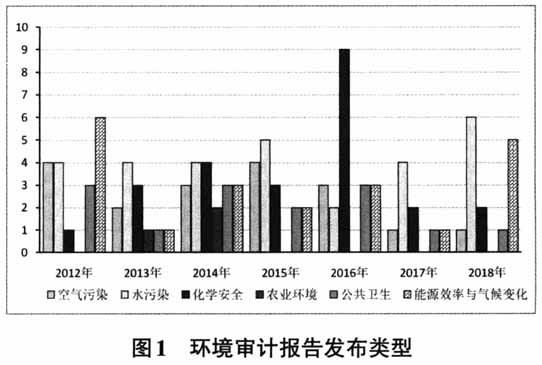

2012~2018年美国审计署持续发布了18份大气污染问题审计报告,作为审计署常规审计项目,大气污染审计重点关注影响大气质量和大气污染治理的相关环节,审计工作贯穿事前预防、事后处罚,形成了常态化与持续化的状况,促进了大气质量的改善。在2018年发布的环境绩效指数报告中,美国大气质量排名较2016年数据显著上升。 (二)大气污染审计报告发布比例 事实上,大气污染审计历来是美国审计署环境审计的重要内容。早在20世纪60年代开始,美国审计署已经开展环境审计项目,围绕水污染、大气污染、化学安全、公共卫生、农业环境、气候变化和能源效率等方面展开审计,2012~2018年累计发布了109篇环境审计报告,详见图1:

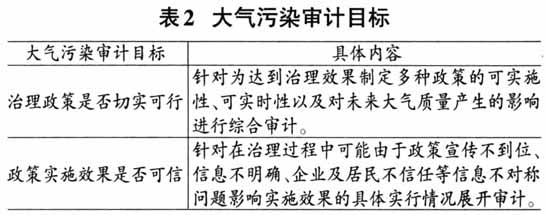

2012~2018年美国审计署持续发布了18份大气污染问题审计报告,作为审计署常规审计项目,大气污染审计重点关注影响大气质量和大气污染治理的相关环节,审计工作贯穿事前预防、事后处罚,形成了常态化与持续化的状况,促进了大气质量的改善。在2018年发布的环境绩效指数报告中,美国大气质量排名较2016年数据显著上升。 (二)大气污染审计报告发布比例 事实上,大气污染审计历来是美国审计署环境审计的重要内容。早在20世纪60年代开始,美国审计署已经开展环境审计项目,围绕水污染、大气污染、化学安全、公共卫生、农业环境、气候变化和能源效率等方面展开审计,2012~2018年累计发布了109篇环境审计报告,详见图1:  尽管雾霾问题在美国已经基本得到控制,大气质量问题仍然是美国审计署高度关注的环境事项,其相关审计报告数量占总数17.5%,仅次于水污染问题。根据各事项审计报告数量变化,大气污染审计报告在2012~2016年呈现相对稳定的数量特征,2017~2018年审计报告数量相对有限,但仅次于水污染和化学安全问题。可能的原因在于美国审计署长期以来将大气污染审计作为环境审计中常规、重点审计事项,投入专项资金多,工作量大,大气污染问题得到明显改善。 二、美国审计署大气污染审计概念框架 (一)大气污染审计目标 大气污染审计目标受外部环境因素影响而变化,直接反映了大气污染治理的相关需求。制定与大气质量现状相匹配的审计目标,有利于审计实践工作顺利开展。美国审计署大气污染审计目标见表2所示。

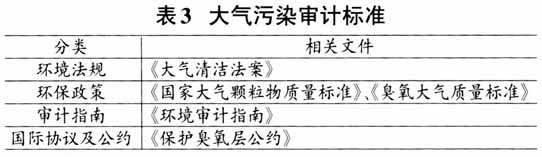

尽管雾霾问题在美国已经基本得到控制,大气质量问题仍然是美国审计署高度关注的环境事项,其相关审计报告数量占总数17.5%,仅次于水污染问题。根据各事项审计报告数量变化,大气污染审计报告在2012~2016年呈现相对稳定的数量特征,2017~2018年审计报告数量相对有限,但仅次于水污染和化学安全问题。可能的原因在于美国审计署长期以来将大气污染审计作为环境审计中常规、重点审计事项,投入专项资金多,工作量大,大气污染问题得到明显改善。 二、美国审计署大气污染审计概念框架 (一)大气污染审计目标 大气污染审计目标受外部环境因素影响而变化,直接反映了大气污染治理的相关需求。制定与大气质量现状相匹配的审计目标,有利于审计实践工作顺利开展。美国审计署大气污染审计目标见表2所示。  美国审计署大气污染审计目标主要围绕治理政策是否切实可行、政策实施效果是否可信两大主题展开,通过审计手段充分考察治理大气问题的政策制定和措施实行有效性。现阶段大气污染审计目标充分体现了美国审计署通过大气污染治理立法来发挥审计监督作用的特点,同时注重大气污染治理措施推行有效性,避免了一些州为盲目达到指标或利用信息不对称弄虚作假等问题。 (二)大气污染审计标准 大气污染审计标准是判断大气污染审计事项合规程度的准则和提出大气污染审计意见以及出具审计结果的依据。分析美国大气污染审计报告,主要使用的大气污染审计标准见表3所示:

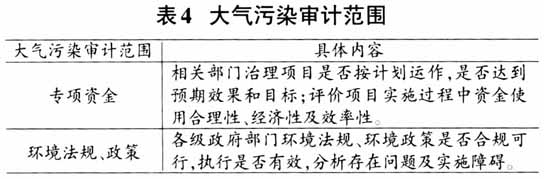

美国审计署大气污染审计目标主要围绕治理政策是否切实可行、政策实施效果是否可信两大主题展开,通过审计手段充分考察治理大气问题的政策制定和措施实行有效性。现阶段大气污染审计目标充分体现了美国审计署通过大气污染治理立法来发挥审计监督作用的特点,同时注重大气污染治理措施推行有效性,避免了一些州为盲目达到指标或利用信息不对称弄虚作假等问题。 (二)大气污染审计标准 大气污染审计标准是判断大气污染审计事项合规程度的准则和提出大气污染审计意见以及出具审计结果的依据。分析美国大气污染审计报告,主要使用的大气污染审计标准见表3所示:  美国审计署大气污染审计参照标准主要包括相关环境法规与标准、环保政策、审计指南以及国际环境协会相关协议和公约。实践工作中以环境法规和环保政策为衡量大气污染程度主要依据,审计指南为操作指引,始终遵循国际协议及公约。大气污染审计参照标准内容全面、涵盖范围广,具有权威约束力,为实践工作开展提供有利条件,同时审计标准的统一有利于提高审计结果准确性。 (三)大气污染审计范围 审计范围广度影响审计目标实现程度,不同大气质量状况下审计目标转变影响审计范围的确定。围绕大气污染审计目标,美国审计署审计范围逐步由关注财政专项支出使用效率、效果延伸至各级部门环境法规、环境政策合规性及履行情况,详见表4:

美国审计署大气污染审计参照标准主要包括相关环境法规与标准、环保政策、审计指南以及国际环境协会相关协议和公约。实践工作中以环境法规和环保政策为衡量大气污染程度主要依据,审计指南为操作指引,始终遵循国际协议及公约。大气污染审计参照标准内容全面、涵盖范围广,具有权威约束力,为实践工作开展提供有利条件,同时审计标准的统一有利于提高审计结果准确性。 (三)大气污染审计范围 审计范围广度影响审计目标实现程度,不同大气质量状况下审计目标转变影响审计范围的确定。围绕大气污染审计目标,美国审计署审计范围逐步由关注财政专项支出使用效率、效果延伸至各级部门环境法规、环境政策合规性及履行情况,详见表4:  美国审计署大气污染审计范围较广,包括环境政策下财政专项资金分配以及污染治理政策合规性和执行效果的审计。一方面考察相关部门治理项目实行程度和实施效果是否达到设计目标,另一方面分析各级政府部门制定相关政策法规,评价政策本身的合理性、可行性、有效性,揭示存在的问题。美国审计署实践工作涵盖的审计范围影响了大气污染审计工作开展深度,拓展了大气污染审计视角,促使联邦政府和地方政府依照环境现状不断改进、废止相关法规政策,为大气污染治理工作提供有效监督,确保审计目标实现。

美国审计署大气污染审计范围较广,包括环境政策下财政专项资金分配以及污染治理政策合规性和执行效果的审计。一方面考察相关部门治理项目实行程度和实施效果是否达到设计目标,另一方面分析各级政府部门制定相关政策法规,评价政策本身的合理性、可行性、有效性,揭示存在的问题。美国审计署实践工作涵盖的审计范围影响了大气污染审计工作开展深度,拓展了大气污染审计视角,促使联邦政府和地方政府依照环境现状不断改进、废止相关法规政策,为大气污染治理工作提供有效监督,确保审计目标实现。