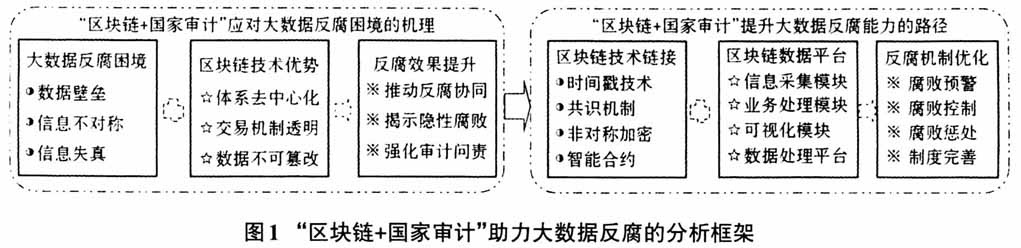

一、问题的提出 党的十八大以来,在党中央的坚强领导下,贪污贿赂、挪用公款等腐败现象得到有效遏制,反腐败斗争取得了压倒性态势。党的十九届四中全会将健全党和国家监督制度、完善权力配置和运行制约机制作为推进国家治理现代化的重要方面,为构建一体推进不敢腐、不能腐、不想腐体制机制做出了方向性指引。国家审计是党和国家监督体系的重要组成部分,在国家治理现代化建设中发挥着特殊的作用。审计相较于其他反腐机制,存在着专业性、经常性等特殊优势。发挥国家审计在腐败线索发现、追踪方面的优势,有助于健全腐败惩治和预防体系,增强腐败治理供给能力。 从严治党新形势下,腐败行为逐渐衍生出信息腐败、期权腐败、关系腐败等隐性变异的新形态,增加了腐败证据获取和案件查处的难度。这要求在权力监督过程中重视新科技的创新应用,通过“制度+科技”巩固发展反腐败斗争压倒性胜利。区块链拥有时间戳、共识机制、非对称加密、智能合约等多项核心技术,技术与制度的融合有助于塑造开放、透明的公共服务流程,并带来公共治理的新革命。大数据在公共治理中得到普遍应用的背景之下,区块链技术与国家审计制度相融合,是否也能够对腐败治理工作起到进一步的推动作用呢?本文尝试将区块链技术融入国家审计的反腐功能建设,探索新时代背景下“制度+科技”反腐防腐的新路径。 二、文献综述与理论分析框架 (一)文献综述 1.国家审计的制度反腐功能 国家审计作为权力制约和监督的有效机制,在腐败的预防、发现、惩戒、预警和控制诸方面均具有重要意义。独立性是影响国家审计发挥腐败治理作用的主要因素,需要改良现行审计体制以增强国家审计独立性,推动实现审计“治已病、防未病”的目标。实证研究表明,现阶段国家审计能够抑制预算机会主义行为,防止权力滥用、促进资源的有效配置,国家审计问责力度越强,腐败治理效果越显著。国家审计反腐功能提升方面,现有文献大都强调通过国家审计与监察体系之间的制度协同等,夯实立体化的权力监督体系来遏制腐败蔓延趋势;而对于信息技术发展及大数据应用给国家审计治理腐败带来的挑战,尚缺少“制度+科技”融合视角的应对。 2.区块链技术与审计融合的必要性 为提高政府治理能力,建设人民满意的服务型政府,大数据日益成为政府治理创新的新工具。以大数据等为代表的各种新兴科技,给审计监督工作注入了新活力,提供了新动力。区块链数据的传输基于分布式系统结构,能够实现全网实时共享交易并对数据进行多方共同维护。区块链在各个领域的广泛应用,主要来自其交易集体维护、数据按时序记录、信息安全可信等技术优势。区块链技术为提高审计独立性提供了一种可行的解决方案,导致现有审计工作模式的变革,给审计领域研究带来了深远的影响。在新的时代背景与技术条件下,应融合区块链技术,充分发挥审计的监督职能和治理优势,在腐败治理工作中发挥重要作用。 (二)“区块链+国家审计”助力大数据反腐的分析框架 随着腐败治理大数据应用中数据壁垒、信息失真、信息不对称等问题的不断显现,研究者开始对技术执行视域中的大数据反腐进行反思。在审计领域,各级审计机关也正在全面推进审计大数据信息化建设,但审计大数据存储方面基本上仍采用传统的存储技术。传统数据存储技术在实际应用中存在数据中心化的问题,不能实现数据即时传输,也难以保障信息的安全性、可靠性。区块链作为全新的去中心化基础架构的分布式存储系统,能够为推进中国特色“审计智能+”建设奠定重要的技术基础。基于上述研究,本文拟通过分析传统大数据技术下的反腐困境,对区块链技术体系去中心化、交易机制透明、数据不可篡改特征下的腐败治理优势进行阐述,进而探讨“区块链+国家审计”应对大数据反腐困境的机理与路径。本文分析框架如图1所示。 三、“区块链+国家审计”反腐的优势和效果 运用大数据反腐是巩固发展反腐败斗争压倒性态势的一个重要路径,然而当前大数据反腐应用中存在的数据壁垒、信息不对称及信息失真问题,对腐败治理工作形成了制约。以区块链为底层技术构建反腐网络体系,对发挥国家审计反腐职能、应对大数据反腐困境有重要的推动作用。 (一)大数据反腐所面临的现实困境 1.数据壁垒阻碍反腐协作 当前国内不同地区或不同部门之间,在信息技术应用方面存在着较大的差异。在信息化数据的建立方面,有的地区做得比较好,已建立起有关公务人员个人基本情况、财务状况及行为履历方面的数据库;而有的地区或部门的数据信息采集记录,还停留在过去的“纸质+手工”的模式下。国内不同地区、不同部门之间在信息化系统建设中各自为政,缺少统一规划,导致在构建互联互通的反腐大数据体系方面面临诸多障碍。此外,监察机关、审计机关及其他政府部门之间数据采集的标准不统一,腐败治理数据的流动性和可获取性都较低,难以利用大数据进行系统性整体分析。腐败治理相关领域充斥着碎片化、信息量不高的数据,信息难以被有效运用,监察机关和审计机关总体上处于单打独斗状态,不能有效协作形成反腐合力。

2.信息不对称滋生隐性腐败 随着法制的健全、监督体系的完善和监督力量的增强,显性腐败行为得到了有效遏制。然而,要寻找以信息腐败、期权腐败为代表的隐性腐败行为却非常困难。信息不对称使信息成为一种稀缺资源,进而产生信息垄断及寻租行为。信息垄断人通过转让信息来牟利,不掌握稀缺信息资源的人有以财富换取信息的意愿,信息腐败由此滋生。隐性腐败行为较之于显性腐败,更加难以被发现。这是由于隐性腐败活动本身更趋隐蔽、曲折和狡诈,获取隐性腐败证据的难度大大提高。信息不对称导致监督部门无法对公权力使用行为进行客观评估。因此,审计机关要不断创新审计技术方法,提高对隐性腐败行为的查处力度,让各种腐败现象无所遁形。