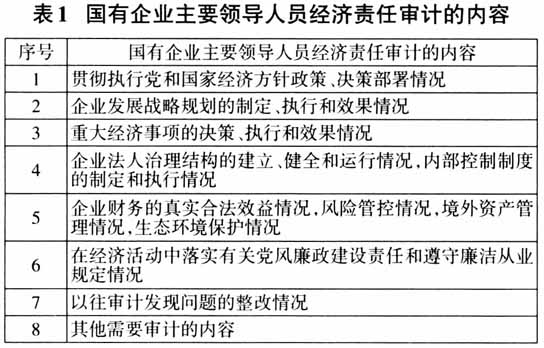

经济责任审计是中国特色社会主义审计监督制度的重要组成部分。审计部门依照相关法律法规、政策及决策部署,客观独立审查和评价党政主要领导干部和国有企事业单位主要领导人员的经济责任履行情况,不仅是对其在任职期间的履职监督,更是一种全面、真实评价其管理水平的制度。经济责任审计坚持以问题为导向,将廉洁从业、政策落实、遵纪守法、内部控制、财务收支、经营发展等方面作为审计重点,加大对相关人员的审计监督和权力制约,促进其履职尽责、担当作为,促进反腐倡廉,对推进国家治理体系和治理能力现代化具有重要意义。 国有企业作为中国特色社会主义经济市场的“稳定器”“压舱石”,是国家实现经济社会发展目标的主体力量。作为国有企业重要决策者的企业领导人员,责任重大,所以对其加强监督和管理尤为重要,而经济责任审计在此方面发挥了其他审计无法替代的作用。人力资源考核是企业管理的重要环节,主要通过运用特定的评价指标、标准,对人员的素质、能力、业绩等进行评价,评定其在任职期间工作的合规性和工作结果的效益性,以便制订新的人力资源配置计划,促进企业健康发展。 经济责任审计或人力资源考核,两者的对象都是“人”,存在一定的共同点和联系,将经济责任审计的成果运用到人力资源考核中完全可能,也很有必要。因此,本文尝试探讨两者之间的匹配度以及国有企业经济责任审计成果在人力资源考核中的应用,以促进经济责任审计在国有企业人力资源考核中发挥作用。 二、国有企业经济责任审计结果在人力资源考核中应用的意义 (一)降低人力资源常规考核中主观因素的影响 国有企业经济责任审计结果应用于人力资源考核,可降低人力资源考核中主观因素的影响,主要体现在以下三个方面。 审计的独立性,要求审计人员具有独立的身份,与审计对象之间不存在经济联系和有损独立性的其他联系。在人力资源考核中,纵观各类考核种类和考核方法,涉及对企业领导人员的评价除了较为独立的纪检监察部门、审计部门,往往还有企业领导人员本人、上级、下属、客户、供应商等。而这些评价者在一定程度上与被评价者存在经济联系,难免存在“人情化”因素影响。相比以上评价者,审计人员的独立性显然更高。 审计人员的专业性,要求审计人员保持应有的职业怀疑、具有相应的专业胜任能力和合理、严密的专业判断。在配备审计团队时,会根据项目情况对审计团队人员进行业务经验和专业性的考量,使得经济责任审计的评价结果更具权威性。 现场审计的客观性,要求审计人员客观地收集现场审计证据,依照一定的标准和原则,谨慎、合理地对审计证据进行评价,这无疑会增加审计评价的可靠性。而人力资源部门实施的考核,如民主测评、下级评分,存在评价者根据企业领导人员以往的总体表现印象进行评价的现象,缺少谨慎的证据考究过程,弱化了人力资源考核结果的可靠性。 (二)助力提升企业领导人员的管理水平 国有企业经济责任审计结果在人力资源考核中的应用,通过建立关键评价项目/指标矩阵,有助于对企业领导人员的考核进行量化处理和呈现,弥补人力资源部门对领导人员考核中的证据不足,增加人力资源考核结果的可靠性;有利于人力资源部门深入了解领导人员工作作风、决策部署、财务管理、依法依规行政的能力;有助于树立正确的用人导向,促进领导人员廉洁从政,规范行权行为,在经营管理中起到直接监督的效果。因此,将经济责任审计结果有效运用于选人用人、考核管理工作中,运用于绩效考核及不断持续改进中,能够进一步提升领导人员队伍素质,为企业可持续发展提供人才保障。 经济责任审计内容在匹配人力资源部门对企业领导人员素质、能力、业绩方面的考核时,需要将审计内容细化为可直接评分的项目或指标,并进行等级划分,以促进企业领导人员分等级动态管理,促进干部管理监督和优化审计资源配置。 三、探索国有企业领导人员经济责任审计内容与人力资源考核内容的匹配度 基于国有企业领导人员经济责任审计的内容,运用KPI(关键绩效指标)方法对其进行提取并逐级分解,从而与人力资源部门的绩效考核内容进行匹配,提升人力资源考核的可靠性及准确性。 (一)提取国有企业领导人员经济责任审计内容的关键评价项目、指标 2019年新修订的《党政主要领导干部和国有企事业单位主要领导人员经济责任审计规定》对国有企业主要领导人员经济责任审计的内容做了明确规定(见表1),为国有企业开展经济责任审计评价在内容上提供了基础,可减少匹配人力资源部门考核评价时因内容差异带来的影响,提升国有企业经济责任审计结果在人力资源考核运用中对领导人员的适用性。

本文对国有企业主要领导人员经济责任审计的评价分为三个维度。一级评价维度:对国有企业经济责任审计的内容进行合并归纳,概括为6个方面:廉洁从业、政策落实、遵纪守法、内部控制、财务收支、经营发展;二级评价维度:对一级评价维度进行细分,分解出二级评价维度共计30个方面;三级评价维度(具体项目/指标):对二级评价维度进一步细化,同时量化评价基础,获得三级评价维度具体项目/指标49个。(见表2)