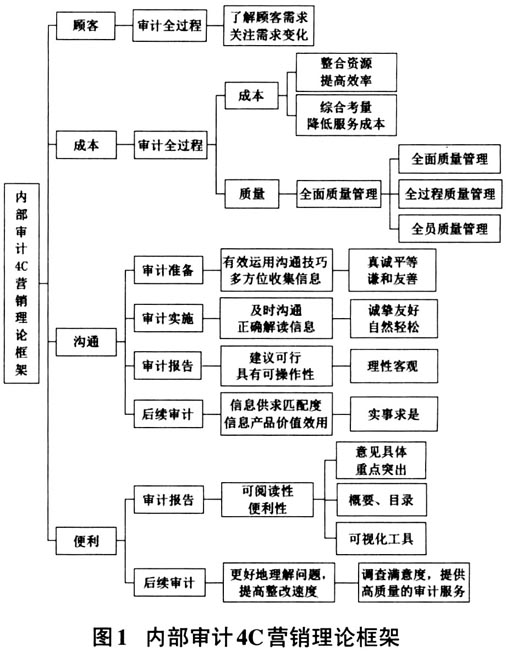

内部审计发展至今,形成了不均衡发展的现象:小部分组织重视内部审计并发展完善,取得很大的成效,但多数组织对内部审计的认识不足,内部审计得不到重视,作用难以发挥。基于这一现实境况,内部审计营销的理念和实践逐渐兴起,但大多是从“提升审计质量,宣传内审价值”出发,没有考虑组织的真实需求,导致内部审计营销效果甚微。有关内部审计营销的研究文献也较为单薄。关于内部审计职业营销理念(王桦、庄江波、陈汉文,2003;叶忠明、田林,2007)的研究,多数是关于内部审计营销必要性、策略等(郑绪平,2009;程海波,2011)的探讨,少量关于4P(张小凤,2013;郑克强,2016)、4C(王海兵、粟榆,2018)、4R(陈驰,2019)理论基础的内部审计营销研究,但鲜有涉及系统的内部审计营销效果改进策略路径研究。因此,有必要将营销理论与内部审计服务流程深度融合,将营销理念策略贯穿于内部审计工作的全程,以提供组织满意的内部审计服务。 内部审计营销是内部审计工作和市场营销理念嫁接融合而生的一个衍生概念,即采取一系列的营销手段,使组织认可、利用内部审计服务、信赖内部审计的价值,促使内部审计与组织建立长久的良性互动合作关系。内部审计提供审计服务的过程,是“生产、开发”审计产品的过程,只不过这是一种特殊的商品——“信息产品”的加工过程;而组织则是购买、消费、使用这种“特殊信息产品”的“顾客”,故而顾客服务满意度是衡量内部审计功能价值发挥程度的关键。基于以上内部审计服务的产品属性特征分析,运用4C营销理论,构建系统的内部审计营销理论框架,运用该框架梳理分析我国内部审计营销的现状及问题,进而提出针对性的改进策略建议,以更好地指导内部审计营销工作开展,可有效缓解内部审计与组织长期存在的关系障碍,增进相互理解,提升组织对内部审计的认可度,改善内部审计的工作环境,增强内部审计人员自身的职业认同感、归属感(郑绪平,2009)。 二、基于4C理论的内部审计营销框架构建 (一)4C营销理论 4C营销理论,以消费者的需求和期望为导向,重设营销的四个基本要素,更加强调客户需求,即客户需要什么样的产品,通过考虑客户可接受的成本、客户的便利性以及与客户进行双向沟通进行产品营销(方全,2004)。由于目前我国内部审计服务能力已经达到稳定水平,内部审计机构工作重心走向多样化的产品创新阶段,故本文选择基于4C营销理论来研究探讨我国内部审计机构的营销理念培植,以顾客需求为导向,提供多样化的信息产品,构建我国的内部审计营销理论框架,以更好地满足组织发展的需要,实现更好的治理效果。 (二)内部审计4C营销理论框架 结合内部审计服务产品属性特征和实务流程,以4C营销理论为基础,从顾客、成本、沟通、便利性四个维度构建了内部审计营销理论框架。首先,内部审计营销导向是满足顾客需求。在审计全过程中,了解、关注并尽量满足报告使用者的合理需求,通过提升顾客满意度,使报告使用者认可接受内部审计服务。其次,内部审计营销要兼顾考虑成本与质量。在日常生活中,要向组织强调内部审计是为了“整合资源,提高效率”“查错纠弊,减少舞弊的发生”,以此改善内部审计的形象;在审计工作中,要考虑“审计服务对规定与要求的符合程度”和“审计服务达到或者超过期望的程度”,实施全面质量管理,提高审计质量。再次,内部审计营销的利器是有效的沟通。在审计过程中,内部审计人员应当加强与领导层和相关部门的沟通,持续优化审计服务。最后,内部审计营销应学会换位思考,最大限度地便利报告使用者,在审计报告阶段,满足不同使用者的需求,方便阅读报告;在后续审计阶段,检查整改落实情况,方便今后持续改进审计服务。由此构建形成内部审计4C营销理论框架,如图1所示。

三、我国内部审计营销存在的问题 近年来,内部审计部门逐渐意识到内部审计营销的必要性,积极开展内部审计营销,但大多从“提高审计质量,加强宣传内部审计价值”出发。本文对照上文构建的内部审计营销理论框架,发现内部审计营销主要存在以下问题。 (一)忽视组织的需求 目前,内部审计部门营销大多还停留在4P营销理念阶段,甚至有的内审部门并没有系统的营销策略。但是,内部审计作为服务型产品,首先应得到组织的认可,而不是只注重自身产品质量的提高。只“埋头苦干”还是不得营销要领,导致营销接受程度低(程海波,2011)。此外,有的内部审计部门未从组织需求出发,规划年度审计项目计划和单个审计项目内容重点,导致审计服务偏离了组织需求。 (二)单一的质量管理思路 审计质量不仅仅涉及审计报告质量,还包括审计成本、组织的期望程度、工作质量、工作效率等,审计报告质量是审计成本、工作质量和工作效率共同作用形成的最终成果。然而目前,很多内部审计部门将“提高报告的质量和价值”作为营销的核心,强调审计报告是内部审计产品最直接的表现形式,质量管理思路过于单一,没有实施全面质量管理。