云南省图书馆机构用户,欢迎您!

02

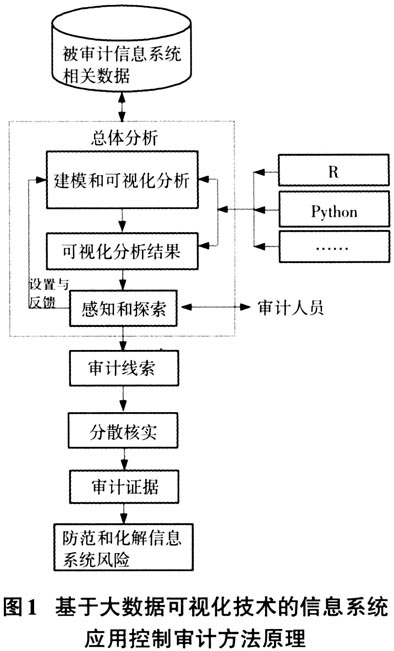

三、基于大数据可视化技术的信息系统应用控制审计案例及分析 (一)案例背景简介 一般来说,对信息系统开展应用控制审计的主要思路如下: 1.分析被审计信息系统的业务流程。 2.根据被审计信息系统的业务流程,识别被审计信息系统的应用控制活动。 3.根据识别出的被审计信息系统流程中关键的应用控制点,采用大数据可视化技术对其进行建模和测试分析。 4.通过对相关数据进行测试分析,发现被审计信息系统的相关应用控制风险,并与被审计单位进行沟通确认。 以某商业银行金融科技贷款业务信息系统审计为例,假设审计人员现已从该行信息科技部获取了贷款业务系统审计所需的“对公客户数据”“贷款分户账数据”“贷款分户明细数据”“对私分户明细数据”“企业性质数据”等数据。如图2所示。现通过对这些数据进行分析,检查该商业银行金融科技贷款业务信息系统的应用控制风险。 (二)信息系统输入控制风险可视化分析示例 1.数据缺失问题分析 如果被审计信息系统输入缺少系统检验,则系统中会出现数据缺失的情况。因此,为了检查被审计的贷款业务信息系统是否存在输入控制风险,可以对相关数据进行分析,检查系统中是否存在数据缺失问题,从而判断被审计信息系统是否存在输入控制风险。比如,在贷款信息录入过程中,如果贷款卡号输入缺少系统检验,则系统中会出现贷款卡号为空的情况。如果贷款开户日期输入缺少系统检验,则系统中会出现贷款开户日期为空的情况。 以贷款业务信息系统中的“对公客户数据”为例,查看“对公客户数据”中的数据缺失情况,借助R语言进行建模对其进行可视化分析,其结果示例如图3所示。 在图3中,颜色的深浅表示数据值的大小,浅色表示数据值小,深色表示数据值大,深灰色表示数据值缺失。由图3可以清晰地看出被审计单位的贷款业务信息系统中存在数据缺失的情况,其中有些字段的缺失值较少,有些字段的缺失值较多,同时也存在一些字段的值完全缺失,如“公司电话”“联系人”等字段,这些问题的存在对该被审计单位金融科技系统的运行管理造成潜在的风险隐患。 2.数据重复问题分析

三、基于大数据可视化技术的信息系统应用控制审计案例及分析 (一)案例背景简介 一般来说,对信息系统开展应用控制审计的主要思路如下: 1.分析被审计信息系统的业务流程。 2.根据被审计信息系统的业务流程,识别被审计信息系统的应用控制活动。 3.根据识别出的被审计信息系统流程中关键的应用控制点,采用大数据可视化技术对其进行建模和测试分析。 4.通过对相关数据进行测试分析,发现被审计信息系统的相关应用控制风险,并与被审计单位进行沟通确认。 以某商业银行金融科技贷款业务信息系统审计为例,假设审计人员现已从该行信息科技部获取了贷款业务系统审计所需的“对公客户数据”“贷款分户账数据”“贷款分户明细数据”“对私分户明细数据”“企业性质数据”等数据。如图2所示。现通过对这些数据进行分析,检查该商业银行金融科技贷款业务信息系统的应用控制风险。 (二)信息系统输入控制风险可视化分析示例 1.数据缺失问题分析 如果被审计信息系统输入缺少系统检验,则系统中会出现数据缺失的情况。因此,为了检查被审计的贷款业务信息系统是否存在输入控制风险,可以对相关数据进行分析,检查系统中是否存在数据缺失问题,从而判断被审计信息系统是否存在输入控制风险。比如,在贷款信息录入过程中,如果贷款卡号输入缺少系统检验,则系统中会出现贷款卡号为空的情况。如果贷款开户日期输入缺少系统检验,则系统中会出现贷款开户日期为空的情况。 以贷款业务信息系统中的“对公客户数据”为例,查看“对公客户数据”中的数据缺失情况,借助R语言进行建模对其进行可视化分析,其结果示例如图3所示。 在图3中,颜色的深浅表示数据值的大小,浅色表示数据值小,深色表示数据值大,深灰色表示数据值缺失。由图3可以清晰地看出被审计单位的贷款业务信息系统中存在数据缺失的情况,其中有些字段的缺失值较少,有些字段的缺失值较多,同时也存在一些字段的值完全缺失,如“公司电话”“联系人”等字段,这些问题的存在对该被审计单位金融科技系统的运行管理造成潜在的风险隐患。 2.数据重复问题分析