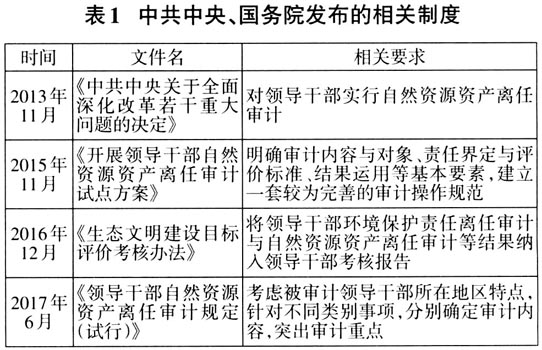

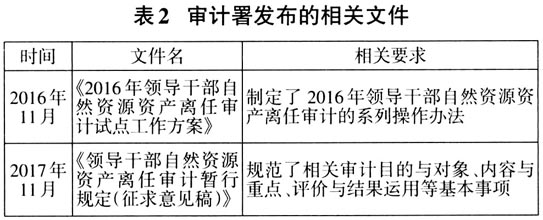

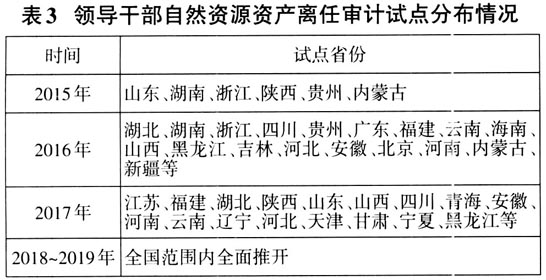

改革开放40多年以来,粗放型经济增长模式使得我国经济在飞速增长的同时也付出了沉重的资源环境代价。为了改变生态环境呈现出的“局部治理、整体恶化”趋势,中共中央高度重视生态文明建设。党的十八大以来,绿色发展理念成为五大新发展理念之一,生态文明建设也被纳入“五位一体”总体布局。十八届三中全会提出“探索编制自然资源资产负债表,对领导干部实行自然资源资产离任审计”,相关试点工作由此拉开帷幕。此后,多个相关制度文件相继发布,领导干部自然资源资产离任审计成为生态文明制度体系的重要组成部分。十九大报告指出,建设生态文明是中华民族永续发展的千年大计,凸显出生态文明建设的重要战略地位。作为中央推进生态文明建设的一项重要制度安排,领导干部自然资源资产离任审计在2018年被正式确立为一项经常性、全新的审计制度。 领导干部自然资源资产离任审计是一项重要的制度创新,体现了尊重自然、顺应自然、保护自然的理念。从开始试点至今已有五年,领导干部自然资源资产离任审计工作制度建设、实践试点分布等情况具体如何?在实践过程中存在哪些问题,该如何解决?针对上述问题,本文基于对领导干部自然资源资产离任审计工作的制度建设及试点,以十八届三中全会以来公开检索的12份领导干部自然资源资产离任审计结果公告为研究样本,分别从制度建设、试点分布、审计内容、审计方法以及结果反馈等角度梳理领导干部自然资源资产离任审计工作现状,总结实践中出现的问题并提出对策建议,以促进国家审计更好地助力国家生态文明建设。 二、领导干部自然资源资产离任审计制度梳理 为了保障领导干部自然资源资产离任审计实践工作的顺利进行,中共中央、国务院及审计署在试点之初密集颁布了系列文件,进一步夯实制度基础、健全制度体系、发挥制度作用,促进审计实践工作的有序推进,这也充分体现出“制度先行”的基本原则。本文梳理了中共中央、国务院以及审计署发布的相关制度,如表1和表2所示。 显而易见,领导干部自然资源资产离任审计政策框架已初步确立,包括基本制度与操作指南两个层次。中共中央、国务院在提出对领导干部实行自然资源资产离任审计要求后,进一步构建并完善了领导干部自然资源资产离任审计总体制度体系与具体制度设计,为自然资源资产离任审计工作实践指明了方向,便于实践工作的有序开展。《领导干部自然资源资产离任审计规定(试行)》在2017年6月审议通过并下发执行,中共中央、国务院在上述文件中明确提出,自然资源资产将从2018年开始成为领导干部离任审计的经常性项目。审计署在中共中央、国务院发布的上述文件基础上,具体制定了试点工作指导方案,规范了领导干部自然资源资产离任审计目的、对象、内容以及重点等基本要素,以增强工作的可执行性,推动实践工作的顺利开展。 三、领导干部自然资源资产离任审计试点情况 2015年以来,政府审计机关组织了多批次自然资源资产离任审计试点,多地先后开展了试点工作,积累了许多宝贵的经验,也为实践工作的进一步开展打下了良好基础。领导干部自然资源资产离任审计试点分布情况如下页表3所示。

2015年,领导干部自然资源资产离任审计工作从山东、湖南等六省起步;2016年与2017年试点范围逐步扩大,东南部地区的试点城市数量明显多于西北部地区,其中又以浙江、湖南、江西以及广东几省开展试点项目较多;2018年,该项工作在全国范围内全面推开。2015年,《生态文明体制改革总体方案》将内蒙古呼伦贝尔、浙江湖州、湖南娄底、贵州赤水以及陕西延安定为领导干部自然资源资产离任审计国家级试点城市。随后,自然资源资产离任审计进一步铺开、试点地区快速增长,2016年扩展至包括湖北、四川等在内的多个省、直辖市、自治区,2017年江苏、辽宁、宁夏等七省市成为新增试点区域,到2019年年底,领导干部自然资源资产离任审计试点已经遍布全国所有省份。 四、领导干部自然资源资产离任审计实践进展 虽然实践工作已经在全国范围内全面推开,但是审计结果公告的公开程度仍然不够充分。本文根据地方审计机关审计结果公告专栏检索结果,筛选并梳理了12份相对完整的审计结果公告作为研究样本,归纳实践工作进展情况,具体如表4所示。由表4可知,地方政府自然资源资产离任审计试点区域集中于东部沿海地区,审计结果公告公开单位主要为县级。另外,在查询与搜索的过程中还发现,地方人民政府官网或地方审计部门官网为审计结果公告的主要公开途径,省级审计机关或者审计署层面公开的审计结果报告尚未查询到,侧面反映出审计公告公开主要集中在县级地方政府,公开范围有限。 1.自然资源资产离任审计内容。本文梳理了各区域在开展领导干部自然资源资产离任审计工作过程中规定并执行的审计内容重点,如表5所示。