云南省图书馆机构用户,欢迎您!

02

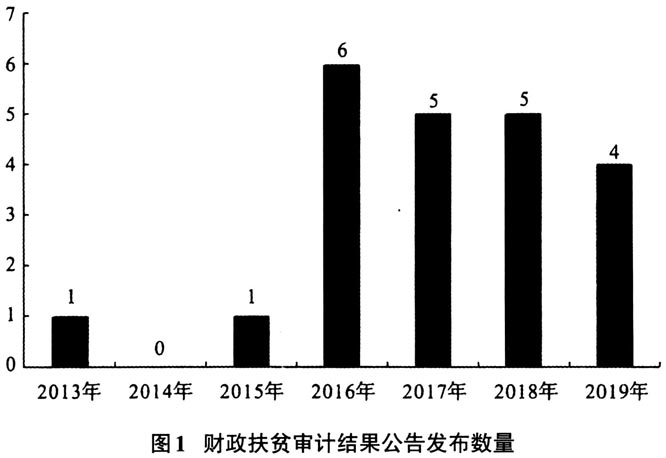

(二)财政扶贫审计结果公告发布类型 作为增强扶贫成效、监督相关单位进行整改的重要渠道,财政扶贫审计有利于促进扶贫政策落地生根,提高扶贫资金使用效益,保障扶贫项目建设合法合规。根据审计结果公告内容区分,审计署财政扶贫审计结果公告发布类型可以分为财政扶贫专项资金审计、财政扶贫政策措施落实情况跟踪审计、财政扶贫政策与资金结合审计三类(见下页表1)。

(二)财政扶贫审计结果公告发布类型 作为增强扶贫成效、监督相关单位进行整改的重要渠道,财政扶贫审计有利于促进扶贫政策落地生根,提高扶贫资金使用效益,保障扶贫项目建设合法合规。根据审计结果公告内容区分,审计署财政扶贫审计结果公告发布类型可以分为财政扶贫专项资金审计、财政扶贫政策措施落实情况跟踪审计、财政扶贫政策与资金结合审计三类(见下页表1)。  显而易见,财政扶贫审计已经形成了以财政扶贫政策措施落实情况跟踪审计为主体,以财政扶贫专项资金审计和财政扶贫政策与资金结合审计为补充。虽然财政扶贫政策跟踪审计公告发布数量相对较多,但审计对象和整改情况披露较为简略,可能影响审计公告信息含量。 (三)财政扶贫审计结果公告时间特征 财政扶贫审计结果公告时间特征见表2所示。 财政扶贫审计结果公告存在一定的滞后性,尤以财政扶贫专项资金审计结果公告为突出,可能影响审计结果公告的信号传递效果。2013年第31号公告《审计署关于19个县2010年至2012年财政扶贫资金分配管理和使用情况的审计结果》发布时间与审计结束时间跨度高达7个月,时效性严重滞后。2013年以后,财政扶贫审计结果公告发布时间基本集中在审计结束后2~3个月。由此可见,财政扶贫审计结果公告存在一定的时效滞后性,可能影响审计治理效果和审计的威慑力。 三、财政扶贫审计基本内容 (一)财政扶贫审计结果公告内容 财政扶贫审计结果公告主要包括审计抽查资金总额、乡镇村项目总数、扶贫成效、扶贫政策落实情况、审计监管成效、违法违规问题、审计整改等基本内容(见表3)。 财政扶贫审计已经形成以审计对象、审计发现、审计处理整改情况为核心的审计结果公告结构。虽然审计结果公告正文结构基本一致,但是反映审计发现问题与审计处理整改情况的详细程度不同。从内容上来看,“审计发现”是审计公告中的重点内容,对被审计单位在扶贫政策、扶贫资金、扶贫项目建设等方面存在问题进行披露。2016年第28号公告《2016年第二季度国家重大政策措施贯彻落实情况跟踪审计结果》首次将扶贫政策落实情况纳入审计公告内容,审计监督侧重点有所改变。从审计处理整改情况披露上来看,财政扶贫政策跟踪审计结果公告中扶贫审计处理整改情况披露相对薄弱,可能影响财政扶贫审计结果公告的信息含量。

显而易见,财政扶贫审计已经形成了以财政扶贫政策措施落实情况跟踪审计为主体,以财政扶贫专项资金审计和财政扶贫政策与资金结合审计为补充。虽然财政扶贫政策跟踪审计公告发布数量相对较多,但审计对象和整改情况披露较为简略,可能影响审计公告信息含量。 (三)财政扶贫审计结果公告时间特征 财政扶贫审计结果公告时间特征见表2所示。 财政扶贫审计结果公告存在一定的滞后性,尤以财政扶贫专项资金审计结果公告为突出,可能影响审计结果公告的信号传递效果。2013年第31号公告《审计署关于19个县2010年至2012年财政扶贫资金分配管理和使用情况的审计结果》发布时间与审计结束时间跨度高达7个月,时效性严重滞后。2013年以后,财政扶贫审计结果公告发布时间基本集中在审计结束后2~3个月。由此可见,财政扶贫审计结果公告存在一定的时效滞后性,可能影响审计治理效果和审计的威慑力。 三、财政扶贫审计基本内容 (一)财政扶贫审计结果公告内容 财政扶贫审计结果公告主要包括审计抽查资金总额、乡镇村项目总数、扶贫成效、扶贫政策落实情况、审计监管成效、违法违规问题、审计整改等基本内容(见表3)。 财政扶贫审计已经形成以审计对象、审计发现、审计处理整改情况为核心的审计结果公告结构。虽然审计结果公告正文结构基本一致,但是反映审计发现问题与审计处理整改情况的详细程度不同。从内容上来看,“审计发现”是审计公告中的重点内容,对被审计单位在扶贫政策、扶贫资金、扶贫项目建设等方面存在问题进行披露。2016年第28号公告《2016年第二季度国家重大政策措施贯彻落实情况跟踪审计结果》首次将扶贫政策落实情况纳入审计公告内容,审计监督侧重点有所改变。从审计处理整改情况披露上来看,财政扶贫政策跟踪审计结果公告中扶贫审计处理整改情况披露相对薄弱,可能影响财政扶贫审计结果公告的信息含量。