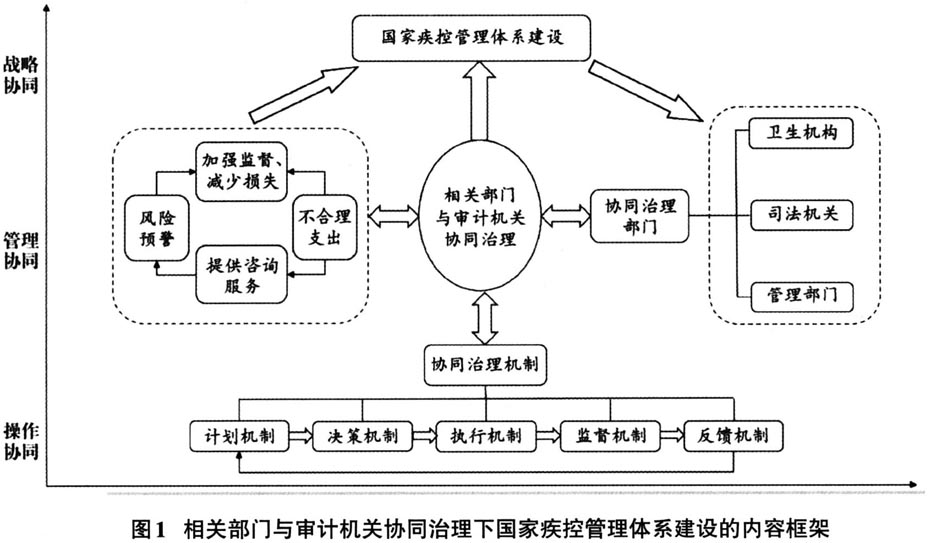

当今世界,全球化趋势发展迅速,由新冠肺炎流行所引起的公共卫生危机已经超出了公共卫生部门的范围,它不仅危害人民的身体健康和公共安全,还影响了国民经济的发展水平和国家社会的安全。这次疫情的暴发,反映出我国疾病预防控制管理体系的某些缺陷,因此,要把建设国家疾控管理体系作为一项基础性工作,加强防疫人才、立法司法、卫生执法等建设,完善疫情防控体制机制建设,建立具有中国特色的疾病预防控制体系框架。国家疾病预防控制体系包括疾病预防和控制、现场救治及处置、卫生执法监督、健康宣传教育、突发公共卫生事件应急等方面。推动疾病预防控制工作向纵深发展,可以从完善制度机制入手,理顺关系,强化管理,使得卫生机构、司法机关、管理部门等相关部门与审计机关同心协力、协同治理,从而通过审计监督来提高治理水平。 一、文献综述 (一)疾控管理体系建设概况 国外的疾控管理体系建设已经趋向成熟,因此国外文献很少关注疾控管理体系建设情况。美国形成了联邦、州和地方的三级垂直控制系统,形成了由中央部门直接管理的卫生与公众服务部的疾控中心及公共卫生局;英国疾控中心实行垂直管理模式,包括中央和地方两大部分,中央对全国传染病进行检测,分析判断疫情传染模式,制定应对政策,调节公众情绪,地方将疫情现阶段状况报告给中央,并进行跟踪诊疗;日本模式的特征是预防和治疗相结合,由“国家一都道府县一市町村”垂直行业体系管理和区域管理三个阶段组成。我国的疾控管理体系建设以政府为主导,由国家、省、地、县、乡镇5个层级组成,各个部门共同参与。国家卫生健康委员会负责制定国民健康总体计划,对疾病预防控制、国民免疫接种计划进行总体把控,承担突发公共卫生事件发生时的卫生应急工作,指导和组织疾病防控和救治。国内文献主要从三方面分析了疾控管理体系建设还需要改进的部分:一是管理模式方面,采用多头管理模式,体系内部部门存在重复且交叉管理的情况,缺乏有效的考评体系,工作积极性不高(周立平、王俊玲和马家奇,2012;桑英、仁青江村,2015)。二是人力资源方面,即人员总数呈下降趋势,员工组成不合理,预防控制团队工作能力不足,工作经费缺乏(刘雪荣,2013;郝模、陈政和李程跃,2015)。三是财政投入方面,政府对疾控管理系统的投资总额不足,财务预算拨款比重不大,未补偿专项疾控任务(赵宇,2011;孙小燕,2013)。 (二)相关部门与审计机关协同治理 协同治理是理想的政府审计治理模式与未来发展方向,相关部门与审计机关协同治理有利于完善国家疾控管理体系建设。国外文献很少关注相关部门与审计机关的协同治理问题,由于大部分发达国家已成功建立了现代化国家治理结构,拥有相对完整的问责机制,明确划分部门权限以履行各自职责,部门协同治理方面出现的问题较少。国内文献主要从以下三个方面开展研究讨论:一是在国家治理的框架下,从政府审计角度,引进协同理论与嵌入理论,系统展示了政府审计服务在国家治理中的协调与合作规律,深入研究以获得有机协同效应,即政府审计治理的整体性大于部分性(王会金,2016;王素梅,2013)。二是基于国家审计协同视角,为了履行“免疫系统”的审计职能,探索有关部门和审计机关的协调治理机制,学习国家审计协同的内容框架和具体实例,最终达成信息共享与沟通(王会金,2013;戚振东、王会金,2011)。三是从协作的角度分析政府审计管理机构,并就政府审计中的特定协同模式进行分析(杨树群,2019;李冬等,2013)。 本文从协同治理角度入手,建立国家疾控管理体系建设的内容框架,即相关部门与审计机关的协同治理如何影响国家疾控管理体系建设,并通过实证分析进行检验。 二、理论分析与研究假设 (一)内容框架 在国家疾控体系建设方面,审计系统的自我改进和监督已经无法适应社会需求,因此,既要展现审计机关自身效应,又要重视与其他部门相互合作、共同管理,建立相关部门和审计机关协同治理的内容框架。 如图1所示,相关部门与审计机关协同治理以完善疾控管理体系为目标,涉及卫生机构、司法机构和管理部门,包括财务审计、咨询服务和风险预警等方面。在疾控管理体系建设过程中,随着审计对象和审计范围的变化,如审计技术、治理机制、参与程度、平台构建等因素彼此相互影响,协同治理必然会影响国家疾控管理体系建设。协同治理的重要性在于整合审计资源,协调相应审计项目以及吸引公众参与,以实现相关部门和审计机关的协调组织结构,实现资源共享。从纵向上看,协同治理包括国家治理、部门治理和治理机制等体系方面的协同;从横向上看,包括审计机关与机关事业单位组织内部审计之间的协同,以及审计机关与卫生、司法等国家治理子系统之间的协同;从总体结构上看,相关部门与审计机关协同治理包括战略、管理和操作三个层面的协同。

(二)具体分析 本文结合疫情进展情况,在内容框架下,找出与审计机关可能发生关联的部门为卫生机构、司法机关和管理部门,分析这三个部门与审计机关的协同治理如何对国家疾控管理体系建设产生影响,并提出以下三个假设。 1.卫生机构与审计机关协同治理对国家疾控管理体系建设的影响。卫生机构包括医疗机构、疾病预防控制中心(防疫站)、采供血机构、卫生监督及监测(检验)机构、医学科研和在职培训机构。疾病预防控制机构建立健全工作机制,履行疾病预防控制、突发事件卫生应急处理、健康危害因素监控与控制等职责。卫生机构与审计机关协同治理,是指卫生机构先进行内部审计,包括经济责任审计、项目资金审计和预算执行情况审计等方面,找出各级医疗卫生机构建设管理的重点任务和薄弱环节,审计机关对财务支出不合理的部分进行审计监督并提供咨询服务,以提高疾病预防控制机构的建设水平,最终完善国家疾控管理体系建设。采纳审计机关提出的建议,完善疾控体制制度建设,加强审计结果运用,促进卫生管理体制现代化。因此,本文提出假设1,即卫生机构与审计机关协同治理程度越高,国家疾控管理体系建设程度就越高。