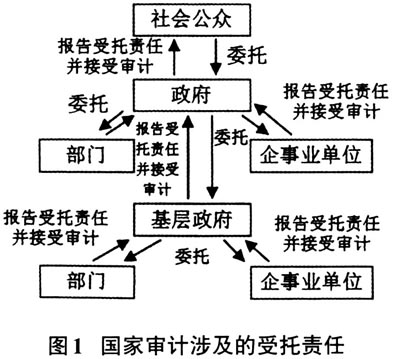

党的十八届三中全会首次提出“推进国家治理体系和治理能力现代化”,简称为“国家治理现代化”。“治理”出现在党的执政体系中,体现了政府与公众合作治理国家的新理念。国家治理体系就是国家制度体系,国家审计制度是国家治理体系的重要组成部分。最高审计机关国际组织(INTOSAI)发布的《利马宣言》(1977年)、《墨西哥宣言》(2007年)和《北京宣言》(2003年)均将国家审计公告视为审计机关的重要职责,而且许多国家把国家审计公告作为审计制度的重要内容。中国国家审计机关自1983年重建以来,审计结果依次向政府(1983年至今)、人大(1996年至今)及公众(2003年至今)报告,可见,中国进入了“治理意义上的审计信息公开”时期。2003年“非典事件”促进了《政府信息公开条例》的出台以及政府信息公开的实施,尤其是2003年12月15日审计署第一次向公众发布“审计署关于防治非典型肺炎专项资金和社会捐赠款物审计结果的公告”,即首次发布公众利益导向的审计公告,引起了社会各界乃至国际社会的广泛关注,影响巨大,有力地促进了审计整改,说明公众利益导向国家审计公告具有显著的治理效应。可见,与审计机关发布公众利益导向审计公告引发“审计风暴”相比,国家审计机关仅仅发布政府利益导向的审计公告与国家治理现代化存在诸多不相适应的地方。面对公众日益多元化、广泛性、多层次的利益表达诉求,要充分发挥国家审计的“免疫系统”功能,必须研究国家审计公告的利益导向与国家治理的内在机理,分析国家审计公告不同利益导向的治理效应,进而作出国家审计公告利益导向战略安排与现实选择,为现行的审计公告实务提供理论基础,协调政府与公众之间的利益矛盾,推动政府与公众的合作治理与良性互动,实现国家治理现代化。 二、文献回顾 陈英姿(2012)根据国家治理本质特征及治理模式的现状,提出通过发展经济责任审计、政策跟踪审计和完善审计结果公告制度等路径,推进国家治理现代化。魏明和邱钰茹(2015)在博弈分析的基础上,提出完善国家审计参与国家治理现代化的信号传递路径及机制,提升国家治理效率。吴秋生和上官泽明(2016)提出加强审计独立性和权威性,推进审计结果公告制度,健全审计整改责任制,逐步形成与国家治理现代化相适应的审计监督体制。靳思昌(2016)提出公众通过参与财政资金审计结果公告、经济责任审计结果公告、环境等专项资金审计结果公告推动国家治理,从而达到公众与政府良性互动。王少华、上官泽明和吴秋生(2017)研究发现,国家审计通过加强独立性、提高审计结果公告能力推进国家治理现代化。唐大鹏和常语萱(2018)研究发现,高质量审计结果公告能提升政府治理水平,而且在高压反腐下提升得更加明显。崔雯雯和张立民(2019)研究发现,国家审计通过监督和信息保障功能促进公众参与的实现,政府信息公开在这一进程中充当部分桥梁和媒介的作用。 综上所述,这些研究为本文提供了理论与方法方面的有益借鉴,但并没有将审计公告进一步细分,无法满足多元化的国家治理主体需求,致使国家审计公告的治理功能无法得到充分的发挥,制约国家治理现代化的进程。因此,有必要进行深入的研究,为实现国家治理现代化服务。 三、国家审计对象的受托责任与审计报告的披露对象 杨时展认为审计因受托经济责任的产生而产生,又因受托经济责任的发展而发展(张杰明,1992)。国家审计通常同时或部分涵盖以下三种审计。 (1)财务报表审计。财务报表审计是评价财务报表是否依据公认会计准则公允地反映了真实发生的交易,而财务报表是系统地反映管理层的受托责任,因此,财务报表审计是评价有关受托责任履行情况的财务报告是否真实公允。 (2)合规性审计。合规性审计是评价有关制度的遵循情况。而诸如内部控制制度、政府的财经纪律等,均是约束受托经济责任的主体的行为规范。合规性审计是评价受托责任的履行过程是否符合委托人的制度、合约等的要求。 (3)绩效审计。绩效审计是直接评价有关受托责任的履行情况。评价受托人的经济行为是否达到了委托人所要求的经济性、效率性、效果性。 在上述三种审计中,国家审计涉及的受托责任可以概括为如图1所示:

根据图1分析可知,国家审计受托责任可以分为以下三种情形: (1)接受政府委托并向特定政府报告工作的部门、基层政府和企事业单位,应该向政府报告工作,并接受国家审计监督,其审计报告向委托方的政府报告;其次,审计机关接受政府及其部门的委托,审计大案要案,负有保密的责任和义务,这种情况下也只能向政府及其部门报告工作;第三,参与公共资源配置和使用的各个部门必须对整体政府负责,履行内部受托责任(包国宪和鲍静,2008),向政府报告工作。 (2)政府直接受全体公众委托管理公众事务,政府行政机关作为受托方必须整体上对委托方负责,并向公众报告受托事项,其向公众报告受托责任的报告,应接受国家审计监督并向公众报告国家审计工作,例如公共预算筹集的是社会公众的钱,用于关系社会公众切身利益的民生事业,以此来讲审计机关向公众报告公共预算执行情况是一件情理之中的事情。 (3)由于政府及所属部门、企事业单位和基层政府,作为一个整体,共同承担中央政府委托的公共管理责任,因此国家审计机关对政府及所属部门、所属企事业单位、所属基层政府实施审计,其报告汇总形成的审计工作报告,应该向公众报告。即政府必须就公共资源的配置和使用的最终结果向全体公众负责,以履行外部受托责任。