云南省图书馆机构用户,欢迎您!

本文分别针对贸易、投资、金融三项服务计算了中国香港作为中国内地中间商的经济贡献。2018年中国香港作为中国内地中间商的经济贡献估值是1261亿~1630亿美元。中国香港对中国内地经济的贡献与中国内地GDP的比值从1998年的2.3%~2.5%下降到2018年的0.9%~1.2%。同期中国香港服务中国内地企业获得的利润占中国香港GDP的比重从14%~15.4%增长到34.8%~44.9%。本文假设了中国香港服务能力下降的不同场景并进行测算。测算结果表明,当中国香港每年的服务能力下降20%,5年后中国香港赚取的中间商利润将是1089亿~1463亿美元。当年度服务能力下降40%,5年后中国香港的中间商佣金将降至735亿~951亿美元。

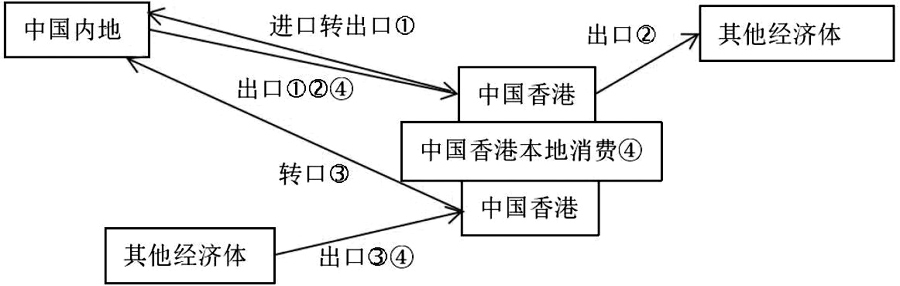

图1 中国香港与中国内地相关的转口贸易 注:①②③分别表示中国香港和中国内地转口贸易的细分类(中国内地通过中国香港复进口数、中国内地通过中国香港的出口伪报、其他经济体通过中国香港向中国内地的转口数)。 来源:作者整理。 第一类情况是,中国内地对中国香港出口,中国香港将部分进口货物再次对中国内地出口。从中国内地的角度来看,属于出口复进口。中国内地的出口复进口中超过90%②通过中国香港完成,属于中国内地的虚假出口。 借鉴已有的研究方法,这部分的估算以中国内地从中国内地的进口③两次除以1.1④,将到岸价转换成离岸价。同时扣除贸易商在复进口中的加价,取中国香港贸易商平均毛利率20%,这样得到中国内地通过中国香港复进口的数量,列在表1⑤列中。 第二类情况是,中国内地对中国香港出口,中国香港将部分货物转口到中国内地之外的其他经济体。这部分是中国内地途经中国香港的出口伪报(misinvoicing)。与中国香港有关的出口伪报包括两部分:一是将中国香港作为一个整体,中国内地与中国香港之间的出口伪报;二是将最终目的地进口数据减去中国香港的转口额,再与中国内地的出口数据比较,得到中国内地与最终目的地之间的出口伪报。本文主要关注第一部分出口伪报情况。 估算出口伪报方法的主要假设是:进口地的数据是真实数据。将进口地的成本加保险费和运费(CIF)货值转换成离岸价(FOB)货值后,再与出口地的出口FOB相比较,后者减去前者的差额便是出口地的出口伪报值⑤。为了计算中国内地与中国香港之间的出口伪报,借鉴已有的研究方法⑥,取最初供应商和贸易商之间的出口伪报,列在表1②列中。计算方法是:(中国内地统计的中国内地对中国香港出口)-(中国香港统计的中国香港从中国内地进口/1.1)。

图1 中国香港与中国内地相关的转口贸易 注:①②③分别表示中国香港和中国内地转口贸易的细分类(中国内地通过中国香港复进口数、中国内地通过中国香港的出口伪报、其他经济体通过中国香港向中国内地的转口数)。 来源:作者整理。 第一类情况是,中国内地对中国香港出口,中国香港将部分进口货物再次对中国内地出口。从中国内地的角度来看,属于出口复进口。中国内地的出口复进口中超过90%②通过中国香港完成,属于中国内地的虚假出口。 借鉴已有的研究方法,这部分的估算以中国内地从中国内地的进口③两次除以1.1④,将到岸价转换成离岸价。同时扣除贸易商在复进口中的加价,取中国香港贸易商平均毛利率20%,这样得到中国内地通过中国香港复进口的数量,列在表1⑤列中。 第二类情况是,中国内地对中国香港出口,中国香港将部分货物转口到中国内地之外的其他经济体。这部分是中国内地途经中国香港的出口伪报(misinvoicing)。与中国香港有关的出口伪报包括两部分:一是将中国香港作为一个整体,中国内地与中国香港之间的出口伪报;二是将最终目的地进口数据减去中国香港的转口额,再与中国内地的出口数据比较,得到中国内地与最终目的地之间的出口伪报。本文主要关注第一部分出口伪报情况。 估算出口伪报方法的主要假设是:进口地的数据是真实数据。将进口地的成本加保险费和运费(CIF)货值转换成离岸价(FOB)货值后,再与出口地的出口FOB相比较,后者减去前者的差额便是出口地的出口伪报值⑤。为了计算中国内地与中国香港之间的出口伪报,借鉴已有的研究方法⑥,取最初供应商和贸易商之间的出口伪报,列在表1②列中。计算方法是:(中国内地统计的中国内地对中国香港出口)-(中国香港统计的中国香港从中国内地进口/1.1)。