云南省图书馆机构用户,欢迎您!

百年不遇的新冠疫情对全球化带来新一轮冲击,对两岸经济也造成新的影响。本文通过对2020年初以来的两岸贸易和投资情况的分析,说明即便在新冠疫情和中美经贸博弈双重冲击下,两岸经济合作不仅仍具优势互补空间,而且在“危机中育新机”,呈现出转型升级的新态势。同时,两岸经济对岛内经济社会的作用更加突显。展望疫后,两岸经济关系虽将面临多重政经复杂挑战,但在大陆新发展格局的带动下将“于变局中开新局”。两岸经济仍将是促进岛内经济社会发展的重要动力与推进两岸关系和平发展的重要基础。

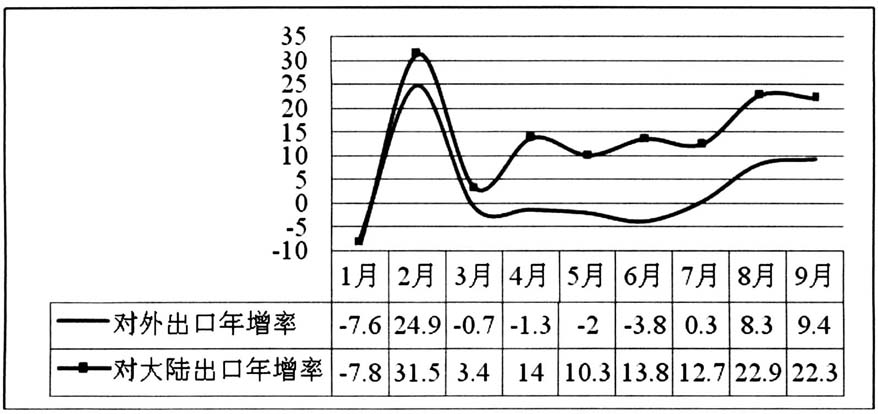

图1 2020年1-9月台湾对外出口与对大陆出口年增率(%) 数据来源:台湾地区财政部门“9月海关进出口初步贸易统计”,2020年10月7日发布。

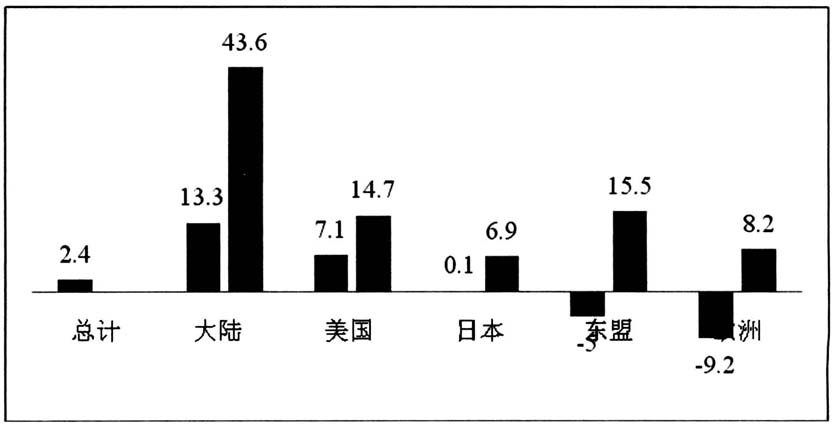

图1 2020年1-9月台湾对外出口与对大陆出口年增率(%) 数据来源:台湾地区财政部门“9月海关进出口初步贸易统计”,2020年10月7日发布。  图2 2020年1-9月台湾出口主要市场年增率及其占比(%) 数据来源:台湾地区财政部门“9月海关进出口初步贸易统计”,2020年10月7日发布。

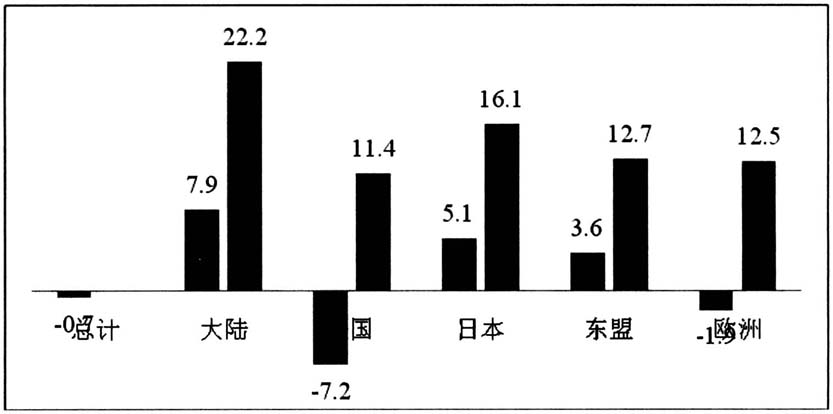

图2 2020年1-9月台湾出口主要市场年增率及其占比(%) 数据来源:台湾地区财政部门“9月海关进出口初步贸易统计”,2020年10月7日发布。  图3 2020年1-9月台湾进口主要市场年增率及其占比(%) 数据来源:台湾地区财政部门“9月海关进出口初步贸易统计”,2020年10月7日发布。 两岸贸易在疫情冲击下仍高速发展主因在于: 其一,大陆率先控制住疫情,产业链供应链、物流等逐步恢复,包括大陆台商在内的各地企业产能恢复较快。在全球疫情蔓延的情况下,作为出口导向的台湾地区整体出口备受冲击。台方数据显示,2020年台对外出口额同比从3月份开始下滑,3-6月连续四个月衰退,分别下降0.7%、1.3%、2%和3.8%,但由于大陆率先复工复产,带动其对大陆出口自4月份以来连续出现两位数的高速增长,使之得以维持上半年总体出口的小幅增长。具体看,台湾地区对大陆出口1月份下滑了7.8%,2月份因去年基期较低逆转升高至31.5%,3月大陆疫情蔓延,但台出口至大陆却依旧实现了3.4%的正增长。第二季度开始,台对大陆出口连续出现两位数的高速增长,4-6月增速分别为14%、10.3%、13.8%。从台湾地区五大主要出口市场的增长率看,对大陆增长9.8%最高;对美国增长4.5%,这与部分台商将对美出口的信息通讯产品产线转移回台直接相关;对日本增长3.5%,对欧洲衰减10.4%,对东盟下降4.8%(占比下降至15.7%)③。进入第三季度后,台对大陆出口增长更加迅速(见图1)。 其二,大陆完整的产业链供应链、两岸产业和企业间多年形成的稳定合作关系,在外部环境严峻的不利情况下,显示出了强大的韧性。从两岸贸易的主要货品看,由于台商在大陆生产出口和内需市场对远程应用和5G等高科技应用迅速提升,对台半导体等高科技产品需求高速增长,带动岛内相关产品出口连创新高。台湾地区2020年1-9月累计出口货品中,高科技产品主要包括电子零组件、信息通讯与视听产品的出口金额和增幅不断刷新历史纪录。其中,电子零组件出口金额和增幅均为第一,为972.31亿美元和20.3%,大陆是其最大的出口地区占比高达61.7%,金额为599.9亿美元,年增25.5%,占对大陆出口总额的55.5%;信息通讯与视听产品出口金额为350.1亿美元,增幅14%,位列台湾对大陆出口金额第二位,对大陆出口占比30%,金额为101.5亿美元,增幅15.7%。同时,岛内其余主要货品最主要的出口地仍是大陆。从台湾地区外销订单主要来源地看,累计2020年1-8月,大陆为其第二大接单地区,总金额826.7亿美元,占比达26.4%,比上年同期增加7.8%;美国为第一大接单地,占比29.9%,比上年增加9.3%。④根据不同类别货品的主要接单地金额计算,大陆是台湾地区诸多主要货品的第一大订单来源地,其中电子产品接单金额占比39.8%,光学器材占比69.1%,基本金属占比22.4%,塑料橡胶制品占比37.6%,化学品占比36.3%。⑤

图3 2020年1-9月台湾进口主要市场年增率及其占比(%) 数据来源:台湾地区财政部门“9月海关进出口初步贸易统计”,2020年10月7日发布。 两岸贸易在疫情冲击下仍高速发展主因在于: 其一,大陆率先控制住疫情,产业链供应链、物流等逐步恢复,包括大陆台商在内的各地企业产能恢复较快。在全球疫情蔓延的情况下,作为出口导向的台湾地区整体出口备受冲击。台方数据显示,2020年台对外出口额同比从3月份开始下滑,3-6月连续四个月衰退,分别下降0.7%、1.3%、2%和3.8%,但由于大陆率先复工复产,带动其对大陆出口自4月份以来连续出现两位数的高速增长,使之得以维持上半年总体出口的小幅增长。具体看,台湾地区对大陆出口1月份下滑了7.8%,2月份因去年基期较低逆转升高至31.5%,3月大陆疫情蔓延,但台出口至大陆却依旧实现了3.4%的正增长。第二季度开始,台对大陆出口连续出现两位数的高速增长,4-6月增速分别为14%、10.3%、13.8%。从台湾地区五大主要出口市场的增长率看,对大陆增长9.8%最高;对美国增长4.5%,这与部分台商将对美出口的信息通讯产品产线转移回台直接相关;对日本增长3.5%,对欧洲衰减10.4%,对东盟下降4.8%(占比下降至15.7%)③。进入第三季度后,台对大陆出口增长更加迅速(见图1)。 其二,大陆完整的产业链供应链、两岸产业和企业间多年形成的稳定合作关系,在外部环境严峻的不利情况下,显示出了强大的韧性。从两岸贸易的主要货品看,由于台商在大陆生产出口和内需市场对远程应用和5G等高科技应用迅速提升,对台半导体等高科技产品需求高速增长,带动岛内相关产品出口连创新高。台湾地区2020年1-9月累计出口货品中,高科技产品主要包括电子零组件、信息通讯与视听产品的出口金额和增幅不断刷新历史纪录。其中,电子零组件出口金额和增幅均为第一,为972.31亿美元和20.3%,大陆是其最大的出口地区占比高达61.7%,金额为599.9亿美元,年增25.5%,占对大陆出口总额的55.5%;信息通讯与视听产品出口金额为350.1亿美元,增幅14%,位列台湾对大陆出口金额第二位,对大陆出口占比30%,金额为101.5亿美元,增幅15.7%。同时,岛内其余主要货品最主要的出口地仍是大陆。从台湾地区外销订单主要来源地看,累计2020年1-8月,大陆为其第二大接单地区,总金额826.7亿美元,占比达26.4%,比上年同期增加7.8%;美国为第一大接单地,占比29.9%,比上年增加9.3%。④根据不同类别货品的主要接单地金额计算,大陆是台湾地区诸多主要货品的第一大订单来源地,其中电子产品接单金额占比39.8%,光学器材占比69.1%,基本金属占比22.4%,塑料橡胶制品占比37.6%,化学品占比36.3%。⑤