云南省图书馆机构用户,欢迎您!

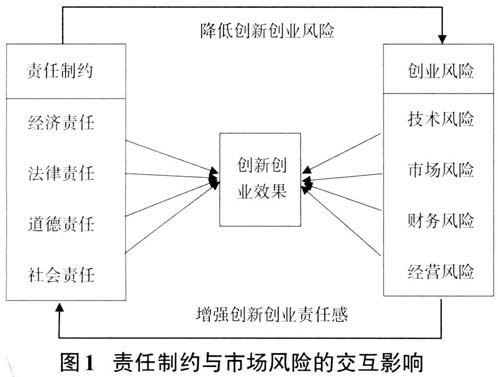

(一)责任制约对创新创业风险的影响是潜在的和隐性的 责任制约能够强化一个人的责任意识和责任感,使一个人做事更趋理性、认真思考,时刻把责任放在前面而不会盲目乱来,因此责任制约具有规范约束力。但通常人们做事总是紧盯当前目标而把责任放在其后,不认真规划和遵循客观规律,只有当结果与责任挂钩时,才会重视责任,显现责任制约的重要性;由此看来,责任制约对创新创业的影响是潜在的和隐性的。从创新创业的意愿看,91%的受访学生有创业的意愿,但付诸行动的仅占1%,愿望和实践之间相差很大,其中有项目、资金、技术等创业要素的限制,但也有创业风险的顾虑影响,而对于实践者来说,从项目考察开始,更多人把即时暴富、实现自我作为追求目标,对创业的艰苦性心理准备不足,因此冲动性有余而理性不足,缺乏风险意识和务实精神,缺乏风险意识的背后是缺乏责任意识和责任感,责任制约能力不强。 (二)责任制约与创新创业风险是多维度的交互性影响关系 大学生创业首先是一个投资行为,在选择项目时,如果不能确定市场的实际需求,或者不能确定同类产品和服务的市场竞争状况,导致新产品或服务与市场不匹配,则会带来市场风险,这样的投资会引发一连串风险效应,如导致筹融资断裂、收益性风险和流动性风险,最终可能导致整个创业失败。同样的风险也会在技术创新上出现,从研究开发到实现产品商业化过程中,技术前景、技术寿命、技术效果等各方面的不确定性,都会形成技术障碍,而使产品创新前功尽弃,反过来也会导致经营风险和财务风险。而每一项风险都是与责任挂钩,投资损失会连带起家庭、合伙人等多方经济责任,进而扩散到法律责任和道德责任的承担。经营中的诚信问题是道德责任的突出表现,对一个刚步入社会的大学生而言,不守诚信对人生发展的负面影响是深远的。显然,创新创业面临的风险是多维度的,而所引发的责任制约也是多层面的,一项决策失误都会造成风险泛化和责任共振。强化责任制约可以规避各种风险,而风险规避也可以增强责任意识。 (三)经济责任在规避各种创新创业风险方面发挥关键性影响 投融资、技术、市场与经营问题,哪一项都与经济责任密切相关,成为引发风险的“风暴点”,经营中,财务核算、资金管理、业绩管理、客户关系乃至人力资源整合,都牵连到经济责任问题,经济责任成为考察一切创业成败的关键指标。在风险管理上,周密系统的调查分析是从项目识别开始的,项目的投资决策非常重要,围绕项目经营的采购、生产、存货、资金流动、收益等问题都是紧紧围绕经济责任展开的。通常一些大学生并没有保持一个良好的心态,对创业风险具有清醒的认识,也没有拥有应对风险的心理准备,更没有想到风险所带来的经济责任,而是满眼只盯着成功,一旦遇到创业失败,有可能更快的逃避责任,引起道德责任、社会责任的连波性反应。 二、审计对大学生创新创业责任制约与风险规避的调节功能 (一)审计对制度建设的强化促进大学生创新创业的风险管理自觉 经济监督是审计的重要职能,通过监察被审计单位的财务收支、经济活动,使之符合法规并在正常轨道上运行,并对运营弊端提出修正建议,审计带有规范性和强化制度的效用。实际上,大学生面临的技术、财务、市场等多种风险都是来自制度管理的不确定问题,当一种运营制度都没有建立起来时,如何客观、冷静的审视项目选择、市场定位和有效管理,而在一切创新创业环节的制度性漏洞或不重视制度建设,都会导致创业低效和引发种种创业风险。审计介入大学生创新创业发挥其监督、评价的职能,具有制度权威性和约束力,通过识别和评价风险以及提出防范风险的有效建议,可以规范创业项目选择的盲目性,督促内部管理更加科学化,并通过强化风险防范意识而逐步增强责任意识,减少市场风险冲击。

(一)责任制约对创新创业风险的影响是潜在的和隐性的 责任制约能够强化一个人的责任意识和责任感,使一个人做事更趋理性、认真思考,时刻把责任放在前面而不会盲目乱来,因此责任制约具有规范约束力。但通常人们做事总是紧盯当前目标而把责任放在其后,不认真规划和遵循客观规律,只有当结果与责任挂钩时,才会重视责任,显现责任制约的重要性;由此看来,责任制约对创新创业的影响是潜在的和隐性的。从创新创业的意愿看,91%的受访学生有创业的意愿,但付诸行动的仅占1%,愿望和实践之间相差很大,其中有项目、资金、技术等创业要素的限制,但也有创业风险的顾虑影响,而对于实践者来说,从项目考察开始,更多人把即时暴富、实现自我作为追求目标,对创业的艰苦性心理准备不足,因此冲动性有余而理性不足,缺乏风险意识和务实精神,缺乏风险意识的背后是缺乏责任意识和责任感,责任制约能力不强。 (二)责任制约与创新创业风险是多维度的交互性影响关系 大学生创业首先是一个投资行为,在选择项目时,如果不能确定市场的实际需求,或者不能确定同类产品和服务的市场竞争状况,导致新产品或服务与市场不匹配,则会带来市场风险,这样的投资会引发一连串风险效应,如导致筹融资断裂、收益性风险和流动性风险,最终可能导致整个创业失败。同样的风险也会在技术创新上出现,从研究开发到实现产品商业化过程中,技术前景、技术寿命、技术效果等各方面的不确定性,都会形成技术障碍,而使产品创新前功尽弃,反过来也会导致经营风险和财务风险。而每一项风险都是与责任挂钩,投资损失会连带起家庭、合伙人等多方经济责任,进而扩散到法律责任和道德责任的承担。经营中的诚信问题是道德责任的突出表现,对一个刚步入社会的大学生而言,不守诚信对人生发展的负面影响是深远的。显然,创新创业面临的风险是多维度的,而所引发的责任制约也是多层面的,一项决策失误都会造成风险泛化和责任共振。强化责任制约可以规避各种风险,而风险规避也可以增强责任意识。 (三)经济责任在规避各种创新创业风险方面发挥关键性影响 投融资、技术、市场与经营问题,哪一项都与经济责任密切相关,成为引发风险的“风暴点”,经营中,财务核算、资金管理、业绩管理、客户关系乃至人力资源整合,都牵连到经济责任问题,经济责任成为考察一切创业成败的关键指标。在风险管理上,周密系统的调查分析是从项目识别开始的,项目的投资决策非常重要,围绕项目经营的采购、生产、存货、资金流动、收益等问题都是紧紧围绕经济责任展开的。通常一些大学生并没有保持一个良好的心态,对创业风险具有清醒的认识,也没有拥有应对风险的心理准备,更没有想到风险所带来的经济责任,而是满眼只盯着成功,一旦遇到创业失败,有可能更快的逃避责任,引起道德责任、社会责任的连波性反应。 二、审计对大学生创新创业责任制约与风险规避的调节功能 (一)审计对制度建设的强化促进大学生创新创业的风险管理自觉 经济监督是审计的重要职能,通过监察被审计单位的财务收支、经济活动,使之符合法规并在正常轨道上运行,并对运营弊端提出修正建议,审计带有规范性和强化制度的效用。实际上,大学生面临的技术、财务、市场等多种风险都是来自制度管理的不确定问题,当一种运营制度都没有建立起来时,如何客观、冷静的审视项目选择、市场定位和有效管理,而在一切创新创业环节的制度性漏洞或不重视制度建设,都会导致创业低效和引发种种创业风险。审计介入大学生创新创业发挥其监督、评价的职能,具有制度权威性和约束力,通过识别和评价风险以及提出防范风险的有效建议,可以规范创业项目选择的盲目性,督促内部管理更加科学化,并通过强化风险防范意识而逐步增强责任意识,减少市场风险冲击。