云南省图书馆机构用户,欢迎您!

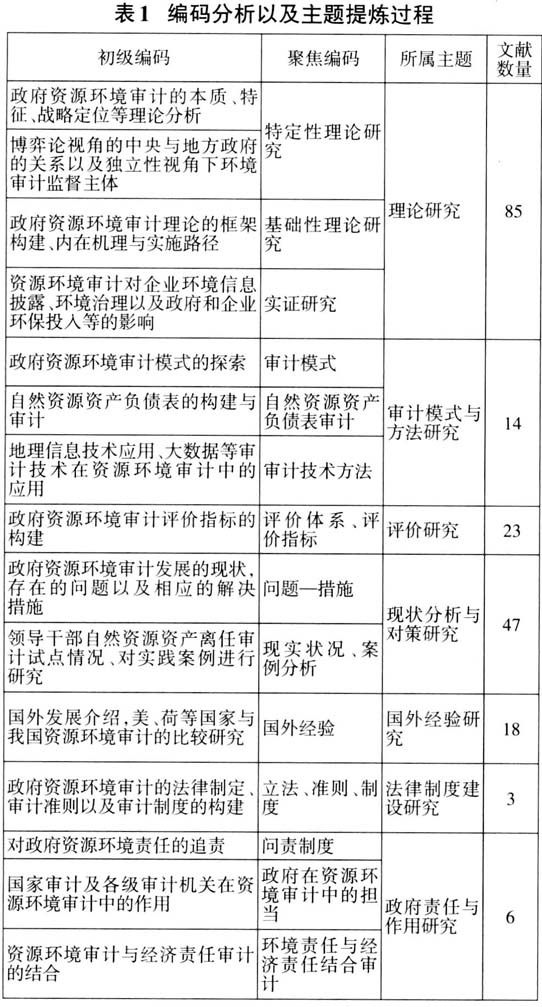

理论研究的深度,是衡量一门学科成熟与否的标志;首尾一贯的理论,则是评估实务正确与否的指南。当前的政府资源环境审计研究主要聚焦于我国政府主导背景下的理论与应用问题,国际经验对于促进我国理论与应用研究的开展也起到了积极的推动作用。 由于自然资源和生态环境的本质具有公共性、自然资源与生态环境问题具有宏观性以及与自然资源和生态环境相关的市场机制失灵等自然原因,任何单一的经济主体自觉履行资源环境审计中的受托资源环境保护责任是难以实现的。政府资源环境审计是以政府作为资源环境审计的受托方,依托于政府审计机关及相关政府机构,对社会主体实施的与资源环境相关的行为与政府部门进行的与资源环境相关的公众受托责任进行监督,对资源环境问题进行宏观调控,切实达到节约资源、保护资源的目的。 当前的政府资源环境审计理论研究与实务研究呈齐头并进的趋势,它们之间相互作用、相互影响:一方面,只有在完善的政府资源环境审计理论研究的指导下,应用研究才能更好地发挥作用;另一方面,应用研究发展也能够不断推动理论研究的完善。政府资源环境审计理论研究涵盖规范研究和实证研究,规范研究属于主流范式,主要集中在基础性理论研究和特定性理论研究。而应用研究脉络清晰、内容丰富,涉及政府资源环境审计实践开展的前置条件(事前)——法律制度的预防作用,实施阶段(事中)——现有基础上审计模式与方法的选择及相关评价指标的选取和量化、对已开展的政府资源环境审计实践状况分析和政府相关部门或领导对环境责任的承担(事后)。 国际经验引介是开展政府资源环境审计研究早期所必不可少的,贺桂珍和吕永龙等、司林波和刘小青等对美国、荷兰、加拿大、德国等发达国家的政府资源环境审计制度进行了研究,并对我国的生态审计制度和实践提出了建议。一方面,我国资源环境审计起步较国际资源环境审计晚,通过借鉴已开展政府资源环境审计国家的理论与应用研究,结合我国实际情况,可以形成具有中国特色的政府资源环境审计体系。另一方面,我国政府资源环境审计应用仍处于发展阶段,在实践过程中会遇到很多问题,只有分析所开展的审计实践状况,不断完善我国政府资源环境审计模式与方法、法律制度建设与评价建设,形成配套的资源环境审计法律制度网络,政府才能对资源环境审计中遇到的问题准确定位、迅速采取措施并形成有效的问责机制,使环境审计真正做到有法可依、有责必究,推动我国政府资源环境审计良性发展。

理论研究的深度,是衡量一门学科成熟与否的标志;首尾一贯的理论,则是评估实务正确与否的指南。当前的政府资源环境审计研究主要聚焦于我国政府主导背景下的理论与应用问题,国际经验对于促进我国理论与应用研究的开展也起到了积极的推动作用。 由于自然资源和生态环境的本质具有公共性、自然资源与生态环境问题具有宏观性以及与自然资源和生态环境相关的市场机制失灵等自然原因,任何单一的经济主体自觉履行资源环境审计中的受托资源环境保护责任是难以实现的。政府资源环境审计是以政府作为资源环境审计的受托方,依托于政府审计机关及相关政府机构,对社会主体实施的与资源环境相关的行为与政府部门进行的与资源环境相关的公众受托责任进行监督,对资源环境问题进行宏观调控,切实达到节约资源、保护资源的目的。 当前的政府资源环境审计理论研究与实务研究呈齐头并进的趋势,它们之间相互作用、相互影响:一方面,只有在完善的政府资源环境审计理论研究的指导下,应用研究才能更好地发挥作用;另一方面,应用研究发展也能够不断推动理论研究的完善。政府资源环境审计理论研究涵盖规范研究和实证研究,规范研究属于主流范式,主要集中在基础性理论研究和特定性理论研究。而应用研究脉络清晰、内容丰富,涉及政府资源环境审计实践开展的前置条件(事前)——法律制度的预防作用,实施阶段(事中)——现有基础上审计模式与方法的选择及相关评价指标的选取和量化、对已开展的政府资源环境审计实践状况分析和政府相关部门或领导对环境责任的承担(事后)。 国际经验引介是开展政府资源环境审计研究早期所必不可少的,贺桂珍和吕永龙等、司林波和刘小青等对美国、荷兰、加拿大、德国等发达国家的政府资源环境审计制度进行了研究,并对我国的生态审计制度和实践提出了建议。一方面,我国资源环境审计起步较国际资源环境审计晚,通过借鉴已开展政府资源环境审计国家的理论与应用研究,结合我国实际情况,可以形成具有中国特色的政府资源环境审计体系。另一方面,我国政府资源环境审计应用仍处于发展阶段,在实践过程中会遇到很多问题,只有分析所开展的审计实践状况,不断完善我国政府资源环境审计模式与方法、法律制度建设与评价建设,形成配套的资源环境审计法律制度网络,政府才能对资源环境审计中遇到的问题准确定位、迅速采取措施并形成有效的问责机制,使环境审计真正做到有法可依、有责必究,推动我国政府资源环境审计良性发展。