云南省图书馆机构用户,欢迎您!

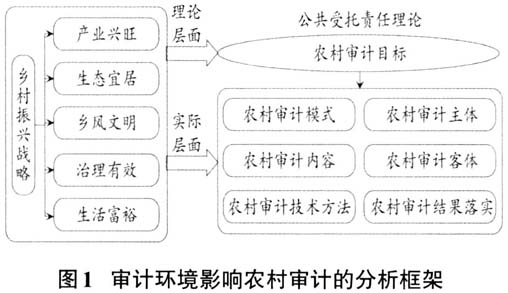

三、乡村振兴战略对农村审计的作用机理 为了获取相关资料,笔者于2019年5月前往HY县进行了调研,通过对HY县审计局和乡镇财政审计所的相关领导、审计人员进行访谈以及后期的持续观察,获得了HY县农村审计实施的一手资料,同时结合相关二手资料,从农村审计模式、审计主体、审计客体、审计对象、审计技术方法和审计结果落实六个方面分析了得乡村振兴战略对农村审计的作用机理。 (一)乡村振兴战略对农村审计模式的作用机理 1.国家审计机构主导。保障农村正常运行的资金来源通常有政府财政拨款、农村集体经济组织拨款、村民集资、其他主体的捐款。在实际运行中,村民集资具有“羊群效应”,即一人未上缴资金,其他人也会群体效仿,无法保证集资的成功性;此外,其他主体的捐款不具有常态化,无法保证持续性。因此,这两种资金来源都不足以支撑农村的常态发展。政府资金由于具有天然的稳定性,能弥补农村集资以及其他主体捐款的偶然性以及资金量方面的微小性,并且《规划》指出,应全面执行以财政投入为主的稳定的村级组织运转经费保障政策,这就加大了政府拨款在农村发展资金来源中所占的比例。为了确保农村审计与财政投入相适应,农村审计应该由国家审计主导。 2.乡镇审计机构主力。虽然农村审计应该由国家审计主导,但国家审计的机构设置包括中央、省、市、县四级,无法覆盖广大的农村区域,如果不设置乡镇审计机构,而由县级审计机关负责农村审计工作,则存在一定程度上的信息不对称,增加了审计的沟通成本。此外,乡村振兴战略是一个持续性的政策落实过程,设置乡镇审计机构可以让农村审计成为一种常态,通过日常的监督检查规范农村财务等,促进农村自治组织良好运行。因此,在农村审计工作发展中,需要充分利用乡镇审计机构,发挥其审计监督功能。 3.社会审计机构辅助。首先,农村审计工作任务量大,内容繁杂,加之前期未被审计全覆盖,存在诸多方面的不规范,审计起来比较耗时。其次,国家审计机构以及乡镇审计机构除了开展农村审计工作,还会受到同级政府以及事业单位等的委托,从事县级、乡镇一级的农村审计工作,任务重、压力大。因此,国家审计机构以及乡镇审计机构难以满足农村审计全覆盖的需求。《规划》指出,要引入社会力量,这为农村审计的发展提供了方向。社会审计长期处于激烈的市场竞争之中,接触的业务类型较多,有丰富的审计经验,引入社会审计人员能够弥补审计人员数量上的匮乏、专业技术方面的不足。此外,在农村日常发展以政府资金为主,农村审计以国家审计机构主导的情况下,引入社会审计力量还可以提高农村审计的独立性。

三、乡村振兴战略对农村审计的作用机理 为了获取相关资料,笔者于2019年5月前往HY县进行了调研,通过对HY县审计局和乡镇财政审计所的相关领导、审计人员进行访谈以及后期的持续观察,获得了HY县农村审计实施的一手资料,同时结合相关二手资料,从农村审计模式、审计主体、审计客体、审计对象、审计技术方法和审计结果落实六个方面分析了得乡村振兴战略对农村审计的作用机理。 (一)乡村振兴战略对农村审计模式的作用机理 1.国家审计机构主导。保障农村正常运行的资金来源通常有政府财政拨款、农村集体经济组织拨款、村民集资、其他主体的捐款。在实际运行中,村民集资具有“羊群效应”,即一人未上缴资金,其他人也会群体效仿,无法保证集资的成功性;此外,其他主体的捐款不具有常态化,无法保证持续性。因此,这两种资金来源都不足以支撑农村的常态发展。政府资金由于具有天然的稳定性,能弥补农村集资以及其他主体捐款的偶然性以及资金量方面的微小性,并且《规划》指出,应全面执行以财政投入为主的稳定的村级组织运转经费保障政策,这就加大了政府拨款在农村发展资金来源中所占的比例。为了确保农村审计与财政投入相适应,农村审计应该由国家审计主导。 2.乡镇审计机构主力。虽然农村审计应该由国家审计主导,但国家审计的机构设置包括中央、省、市、县四级,无法覆盖广大的农村区域,如果不设置乡镇审计机构,而由县级审计机关负责农村审计工作,则存在一定程度上的信息不对称,增加了审计的沟通成本。此外,乡村振兴战略是一个持续性的政策落实过程,设置乡镇审计机构可以让农村审计成为一种常态,通过日常的监督检查规范农村财务等,促进农村自治组织良好运行。因此,在农村审计工作发展中,需要充分利用乡镇审计机构,发挥其审计监督功能。 3.社会审计机构辅助。首先,农村审计工作任务量大,内容繁杂,加之前期未被审计全覆盖,存在诸多方面的不规范,审计起来比较耗时。其次,国家审计机构以及乡镇审计机构除了开展农村审计工作,还会受到同级政府以及事业单位等的委托,从事县级、乡镇一级的农村审计工作,任务重、压力大。因此,国家审计机构以及乡镇审计机构难以满足农村审计全覆盖的需求。《规划》指出,要引入社会力量,这为农村审计的发展提供了方向。社会审计长期处于激烈的市场竞争之中,接触的业务类型较多,有丰富的审计经验,引入社会审计人员能够弥补审计人员数量上的匮乏、专业技术方面的不足。此外,在农村日常发展以政府资金为主,农村审计以国家审计机构主导的情况下,引入社会审计力量还可以提高农村审计的独立性。