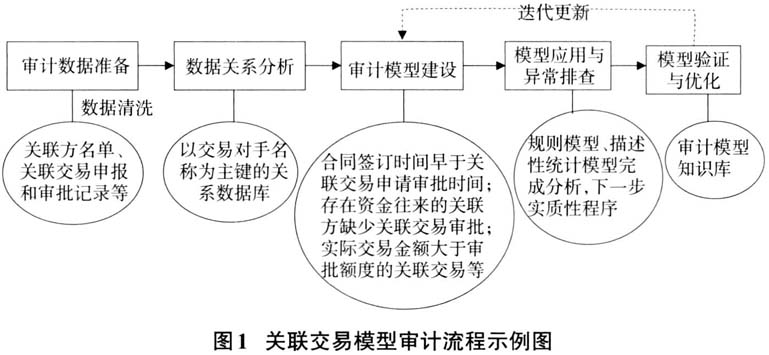

随着金融科技的不断发展,银行关联交易不再局限于授信、资产转移和资产评估、法律等提供服务类交易,还包括数据、流量和科技服务等交易。面对变化多样的关联交易发展形势,要保证对关联交易的有效管控,防范合规风险,关联交易审计策略与方法也需要与时俱进。本文针对银行关联交易审计工作进行探索,并分享在此基础上开展的基于大数据思维的审计工具建设与审计方法实践。 一、银行关联交易的含义与审计意义 在银行业,各商业银行需同时遵循一般企业会计准则和银行业监督管理相关规定。《企业会计准则第36号——关联方披露》从一般企业角度对关联方及关联交易做出了明确的定义。《商业银行与内部人和股东关联交易管理办法》从行业监管角度对关联交易的事项和形式进行了更加细化和适用的描述。由于不同监管机构各自不同的需要,所制定的法律法规对关联交易定义的描述存在个别差异,但从本质上看其内涵是一致的,即关联方之间发生的转移资源、劳务或义务等交易事项。 银行关联交易是客观存在且为法律法规所认可的。基于正常商业条款的有效关联交易,可以促进银行与关联方之间相互协作,降低交易成本,提高运营效率。但另一方面,长期的、大量的关联交易会使得银行对关联方产生依赖性,影响其独立运营能力,增加风险扩大和传导的可能性,且金融行业风险的连锁反应更加深远和广泛。进一步而言,随着银行股权结构的多元化,银行还可能存在特权集团介入、内部人控制等发展阻力,若关联交易管控不当,会造成银行自身以及股东或债权人的利益侵害,带来合法合规性风险。所以,关联交易是商业银行风险管理和防控的重中之重,定期开展审计监督已成为内外部法规的强制性要求,也是促进银行规范经营和健康发展的必要之举。 二、关联交易的风险与审计要点 关联交易的基本原则是诚实信用及公允,其内控管理的根本目的是防范利益输送风险。关联交易内控管理包括关联方清单和关联交易审批管理,通过流程节点的过程控制,促进各项工作的规范有效开展,保障关联交易的合规性、真实性、公允性。因此,关联交易审计应以内部控制五要素为基点,结合行业特点及相关法律法规的要求,重点关注以下几个方面:(1)关联方认定与维护的准确性和完整性,名单审批的规范性和公示的全面性;(2)关联交易事前审批的充分有效性,包括交易识别与认定的准确性,申报审批流程的规范性,交易目的与定价公允性评估的必要性与充分性;(3)关联交易事中管控的及时有效性,包括合同签订与实际执行的一致性、额度跟踪管理的及时性与有效性;(4)关联交易事后分析的全面有效性,包括交易信息收集与统计的规范性、数据分析与报告的全面性、外部监管报告的及时性与准确性、年报信息披露的准确性与完整性等。 三、关联交易审计工具建设 随着银行业务及管理流程的信息化和数据化进程加快,审计方法与工具也需要不断改进和优化。本文在银行关联交易审计实践的基础上,探索利用大数据分析的思维方法开展审计工具的建设。区别于传统的抽样审计方式,大数据审计强调被审计对象的完整性和相关性,即对被审计对象的所有相关数据进行全覆盖审查。以关联交易为例,完整的相关数据包括:签报审批系统、合同管理系统、财务系统、关联交易系统/台账、内外部报告及财务报告披露信息等格式化或非格式化数据。以上述数据为着力点,基于大数据思维的关联交易审计工具建设——模型审计过程如图1所示。

1.审计数据准备。首先采集关联交易相关的全量数据,具体包括经公示的最新关联方名单、名单公示流程记录、关联交易台账、关联交晶申报和审批记录、立项需求申请审批记录、合同台账、合同签订申请审批记录、交易资金划转记录、发票开具记录等各类涉及关联交易信息的数据。其次进行数据清洗,主要解决数据的完整性和一致性问题。针对以上各个来源的交易数据,通过适当方法补充缺失值、修订错误值和异常值、删除重复值和无关值,并对各字段进行统一规范,包括字段类型、格式、单位等,刑成全量的、相关的、规范的标准数据集。 2.数据关系分析。经过第一步处理后的数据集,需要结合审计目的进行转换和再加工,以形成审计分析性数据基础。例如,对各个数据表进行关联关系分析,建立以交易对手名称为主键的关系数据库,通过交易对手名称来唯一识别每张表中每一行数据信息;将各数据表中交易对手名称与关联方名单进行匹配,筛选出全部可能的关联方交易数据;通过联接等方法生成能够完成审计目标的审计分析性数据表,也是后续审计模型分析的基础。 3.审计模型建设。关联交易审计模型的建设,就是设置特定的判断规则或统计维度,通过系统编程来实现自动化、高效率的模型分析。其中规则模型的设置依据主要包括:(1)关联交易相关的法律法规。比如,银行业监管制度规定银行关联方名录更新频率应每季度不少于一次,模型规则可以设置为每年关联方名单实际更新公布的次数是否不少于四次、时间间隔是否不大于三个月等;制度规定重大关联交易应在批准之日起十个工作日内向监管机构报告,可以设置计算重大关联交易报告监管与交易审批的时间差再进行比较。(2)根据审计风险评估和内控要点,建立规则模型以识别关键风险事项、流程或逻辑不符的事项。比如,通过模型分析关联交易申请审批与合同签订时间的先后顺序,判断是否存在逆流程审批事项;通过对比关联交易申请记录和交易资金进出信息,对比查找应申报而未申报的关联交易。(3)通过数据间的勾稽关系进行核查,发现异常数据。比如,通过对比关联交易申请审批额度与实际交易金额,查找超额发生的关联交易事项。