云南省图书馆机构用户,欢迎您!

02

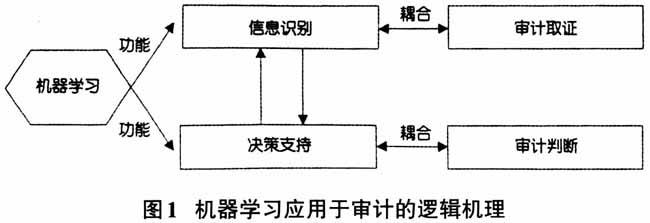

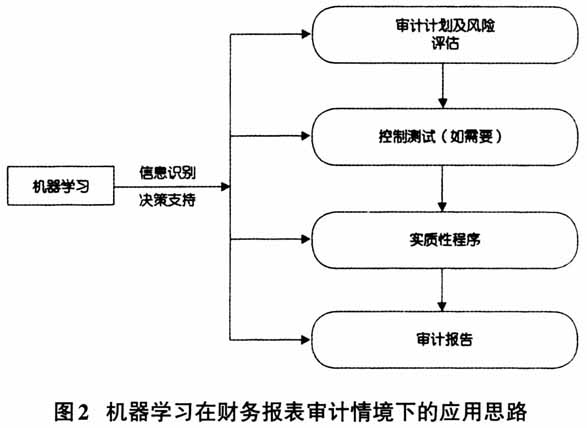

(一)机器学习的信息识别功能与审计取证的耦合 审计人员需要通过审计资料获取充分、适当的审计证据,进而揭示被审计单位经济活动的真实情况。一方面,审计准则要求审计人员对被审计单位的账簿和凭证、业务经办档案以及重大事项决策文件等资料进行分析,但受审计成本所限,依赖手工作业的审计人员只能分析其中很少一部分;另一方面,来源于各部门、各领域的审计资料类型日益丰富,既包括静态的结果资料,又包括动态的经营资料,范围广且数量大,审计人员往往疲于应对。相较而言,机器学习具有信息识别功能,可以充当审计资料的信息识别器。通过机器学习,海量的、难以有效利用的定性数据能够被自动转化为机器可读取的定量数据。机器学习可以从文本、音频、图像、视频等非结构化数据中识别并提取关键信息,帮助审计人员全面、高效地分析审计资料,弥补人工取证的局限。 (二)机器学习的决策支持功能与审计判断的耦合 审计判断是通过识别和比较,对审计事项所作的估计、断定或选择,贯穿审计实践的全过程。审计人员在审计判断过程中,需要做大量的信息搜寻、信息加工、信息传递等工作,而机器学习基于适当的算法模型,能够利用载有被审计单位经济活动局部信息的数据,对未知信息进行相对准确的量化测量,达到基于历史数据、局部数据推测未来数据、其他数据的效果,为审计判断提供信息和依据。审计人员积累的知识和经验不同,加上记忆“遗忘曲线”特点对审计人员的影响等因素,都增加了审计判断的不确定性,而机器学习可以突破信息存储的种种限制,借助海量数据的决策支持功能有力地辅助审计判断。 二、机器学习在审计中的应用思路 机器学习的第一步是收集数据,包括数据的特征和标签。其中特征是数据的属性(输入),强调数据某些特质的具体表现,机器学习借助特征来识别基础数据模式。标签是数据的类别(输出),即通过人为对数据的预先标注,从而预设数据分类和输出的结果。在收集数据的基础上,机器学习的过程实际上是从数据中提取服务于模型目标的特征,进而明确从标签到特征映射关系的过程。例如,模型目标为预测财务报表舞弊的可能性,数据特征应当包括以前会计年度的财务状况、经营成果、运营条件、管理层特征等变量,而数据标签则是公司在以往年度是否发生了舞弊行为。机器学习通过分析数据进行模式识别,明确上述特征如何映射欺诈性财务报表的标签,一旦最终确立了机器学习模型,即可根据最新会计年度的一系列相关数据对财务报表舞弊的可能性做出合理预测。 审计过程可以视为一个有机的业务流程整体,可以分解为一项项审计任务(最低级别的审计业务流程),下一步审计任务的开展以前续审计任务的完成为依托,最终实现总体审计目标。在机器学习融入审计过程的情境下,一方面,审计人员需要基于每一项审计任务的具体审计目标明确特定机器学习模型的预测目标,确保机器学习模型与审计任务——对应;另一方面,为了形成用于模型测试及训练所需要的数据,审计人员需要收集带有标签的历史财务数据和非财务数据,设计、开发审计数据仓库。机器学习模型将从中提取数据特征,这是机器学习发挥功能的基础。需要强调的是,机器学习仅仅提供建议,起辅助作用,最终决策仍然依靠审计人员的职业判断。同时,任何由审计人员纠正或调整之后的决策数据都可被视为新特征的标签。审计人员能够持续收集包含特征及标签在内的数据集,并将它们反馈至特定模型中,不断提高模型的学习性能。 在机器学习的支持下,审计数据分析方式由传统的验证性分析逐渐转向探索性分析,能够对数据进行多角度、深层次分析。审计人员通过对机器学习提供的异常数据或预测建议作进一步延伸取证和审计事实确认,可以挖掘到隐藏在细节数据中更具价值的审计线索,精准找到审计重点和疑点。 以财务报表审计为例,机器学习的应用思路如图2所示。将整个审计过程分为审计计划及风险评估、控制测试(如需要)、实质性程序、审计报告四个阶段。在此基础上,每一个审计阶段可进一步细分,最终形成诸多审计任务。

(一)机器学习的信息识别功能与审计取证的耦合 审计人员需要通过审计资料获取充分、适当的审计证据,进而揭示被审计单位经济活动的真实情况。一方面,审计准则要求审计人员对被审计单位的账簿和凭证、业务经办档案以及重大事项决策文件等资料进行分析,但受审计成本所限,依赖手工作业的审计人员只能分析其中很少一部分;另一方面,来源于各部门、各领域的审计资料类型日益丰富,既包括静态的结果资料,又包括动态的经营资料,范围广且数量大,审计人员往往疲于应对。相较而言,机器学习具有信息识别功能,可以充当审计资料的信息识别器。通过机器学习,海量的、难以有效利用的定性数据能够被自动转化为机器可读取的定量数据。机器学习可以从文本、音频、图像、视频等非结构化数据中识别并提取关键信息,帮助审计人员全面、高效地分析审计资料,弥补人工取证的局限。 (二)机器学习的决策支持功能与审计判断的耦合 审计判断是通过识别和比较,对审计事项所作的估计、断定或选择,贯穿审计实践的全过程。审计人员在审计判断过程中,需要做大量的信息搜寻、信息加工、信息传递等工作,而机器学习基于适当的算法模型,能够利用载有被审计单位经济活动局部信息的数据,对未知信息进行相对准确的量化测量,达到基于历史数据、局部数据推测未来数据、其他数据的效果,为审计判断提供信息和依据。审计人员积累的知识和经验不同,加上记忆“遗忘曲线”特点对审计人员的影响等因素,都增加了审计判断的不确定性,而机器学习可以突破信息存储的种种限制,借助海量数据的决策支持功能有力地辅助审计判断。 二、机器学习在审计中的应用思路 机器学习的第一步是收集数据,包括数据的特征和标签。其中特征是数据的属性(输入),强调数据某些特质的具体表现,机器学习借助特征来识别基础数据模式。标签是数据的类别(输出),即通过人为对数据的预先标注,从而预设数据分类和输出的结果。在收集数据的基础上,机器学习的过程实际上是从数据中提取服务于模型目标的特征,进而明确从标签到特征映射关系的过程。例如,模型目标为预测财务报表舞弊的可能性,数据特征应当包括以前会计年度的财务状况、经营成果、运营条件、管理层特征等变量,而数据标签则是公司在以往年度是否发生了舞弊行为。机器学习通过分析数据进行模式识别,明确上述特征如何映射欺诈性财务报表的标签,一旦最终确立了机器学习模型,即可根据最新会计年度的一系列相关数据对财务报表舞弊的可能性做出合理预测。 审计过程可以视为一个有机的业务流程整体,可以分解为一项项审计任务(最低级别的审计业务流程),下一步审计任务的开展以前续审计任务的完成为依托,最终实现总体审计目标。在机器学习融入审计过程的情境下,一方面,审计人员需要基于每一项审计任务的具体审计目标明确特定机器学习模型的预测目标,确保机器学习模型与审计任务——对应;另一方面,为了形成用于模型测试及训练所需要的数据,审计人员需要收集带有标签的历史财务数据和非财务数据,设计、开发审计数据仓库。机器学习模型将从中提取数据特征,这是机器学习发挥功能的基础。需要强调的是,机器学习仅仅提供建议,起辅助作用,最终决策仍然依靠审计人员的职业判断。同时,任何由审计人员纠正或调整之后的决策数据都可被视为新特征的标签。审计人员能够持续收集包含特征及标签在内的数据集,并将它们反馈至特定模型中,不断提高模型的学习性能。 在机器学习的支持下,审计数据分析方式由传统的验证性分析逐渐转向探索性分析,能够对数据进行多角度、深层次分析。审计人员通过对机器学习提供的异常数据或预测建议作进一步延伸取证和审计事实确认,可以挖掘到隐藏在细节数据中更具价值的审计线索,精准找到审计重点和疑点。 以财务报表审计为例,机器学习的应用思路如图2所示。将整个审计过程分为审计计划及风险评估、控制测试(如需要)、实质性程序、审计报告四个阶段。在此基础上,每一个审计阶段可进一步细分,最终形成诸多审计任务。  在审计计划及风险评估阶段,机器学习可以根据被审计单位财务、业务、战略管理、供应链管理、产品或服务质量等方面的审计资料展开自动分析,查找异常,进而辅助审计人员初步预测业务风险、重要性、可接受的审计风险、固有风险,以及控制风险的水平。 在控制测试阶段,机器学习可以根据被审计单位内部控制政策文件、会议记录文件等资料,自动判断是否存在内部控制偏差,进而辅助审计人员再次评估控制风险,开展控制测试。 在实质性程序阶段,机器学习可以根据交易凭证、公司高层电子邮件、无人机拍摄的固定资产等资料,以及风险评估和控制测试阶段发现的线索,在细节测试、实质性分析方面向审计人员提供建议,同时辅助审计人员评估已收集的审计证据,开展其他审计程序。

在审计计划及风险评估阶段,机器学习可以根据被审计单位财务、业务、战略管理、供应链管理、产品或服务质量等方面的审计资料展开自动分析,查找异常,进而辅助审计人员初步预测业务风险、重要性、可接受的审计风险、固有风险,以及控制风险的水平。 在控制测试阶段,机器学习可以根据被审计单位内部控制政策文件、会议记录文件等资料,自动判断是否存在内部控制偏差,进而辅助审计人员再次评估控制风险,开展控制测试。 在实质性程序阶段,机器学习可以根据交易凭证、公司高层电子邮件、无人机拍摄的固定资产等资料,以及风险评估和控制测试阶段发现的线索,在细节测试、实质性分析方面向审计人员提供建议,同时辅助审计人员评估已收集的审计证据,开展其他审计程序。