云南省图书馆机构用户,欢迎您!

02

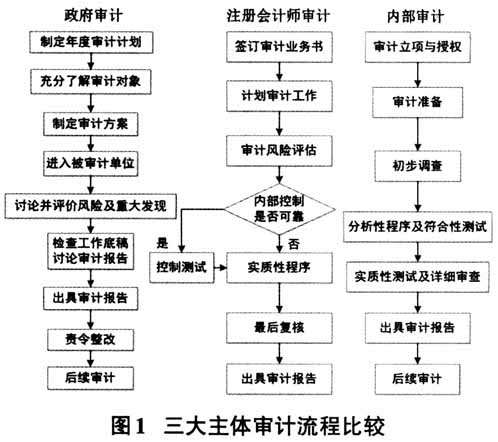

由图1可以看出,政府审计和注册会计师审计在审计流程上存在较大差别,主要体现在:首先,政府审计进入被审计单位开展审计前,先判断审计类型和审计目标,然后选择审计流程、确定审计方案;而注册会计师审计在签订任务书后,按照既定的审计流程直接开展审计工作。其次,在发现问题阶段,政府审计配备有资深的审计人员进行讨论、分析存在的问题;而注册会计师审计缺乏相关人才,只有严格按照准则规定的审计程序完成审计工作,才能有效避免审计风险,保证较高的审计质量。内部审计是介于两者之间,既以结果为导向,又按部就班地完成审计流程。另外,从三个主体审计流程比较中还可发现,政府审计和内部审计在审计结束后还会进行整改,而注册会计师审计则没有这一审计程序。这三点这充分体现出了政府审计程序的结果导向的重要性。 (二)结果理性下的审计程序能够有效降低审计风险 任何审计程序的实施都存在相应的审计风险。审计风险包括检查风险、内在风险及控制风险三部分。其中,检查风险是指审计人员严格按照规定的审计程序开展审计工作,仍无法查出重大不实事项的可能性,它可以通过合理优化审计程序来降低,但是其他两种风险是审计事项所固有的,无法通过该途径降低。因此,降低审计风险、提高审计质量可以从选择合理的审计程序出发。那么,对于政府审计而言,如何优化审计程序才能使政府审计的风险降到最小呢? 审计机关及其人员发表不正确、不客观的审计意见,或是对被审计单位实施与其实际情况不相符的处罚,以致政府审计机关要对此承担责任或损失的可能性称之为政府审计风险。在审计实践中,存在一种或多种审计结果的情况。当审计导向与实际审计结果一致时,审计成功的可能性较大,此时政府审计风险较小。但是,当存在多种审计结果时,审计项目往往十分复杂,审计结果的多样性会超出预期设定的范围,因此需要不断对预期结果进行调整,开展“研究式”审计。 如原铁道部部长刘志军贪污案,该案由丁书苗一案引出。审计署成功查处丁书苗贪污问题后,审计人员凭借丰富的经验,发现丁书苗的私营企业能够频频接到央企的业务存在端倪,于是进一步调整审计方案,对刘志军展开调查,最终发现了以刘志军为首的严重违法乱纪问题(图2)。 但倘若仅按照常规的审计程序进行审计,当审计出丁书苗贪污后,就已经完成了整个审计流程,不会再进行进一步审计,也就无法查出其背后隐藏的更大的阴谋。因此,程序理性导向下的审计不能够适应审计项目的复杂性。政府审计应该从结果理性导向出发,凭借审计人员丰富的审计经验,在审计过程中不断调整预期审计结果,开展“研究式”审计,才能不断优化审计程序,降低审计风险,提高审计质量。

由图1可以看出,政府审计和注册会计师审计在审计流程上存在较大差别,主要体现在:首先,政府审计进入被审计单位开展审计前,先判断审计类型和审计目标,然后选择审计流程、确定审计方案;而注册会计师审计在签订任务书后,按照既定的审计流程直接开展审计工作。其次,在发现问题阶段,政府审计配备有资深的审计人员进行讨论、分析存在的问题;而注册会计师审计缺乏相关人才,只有严格按照准则规定的审计程序完成审计工作,才能有效避免审计风险,保证较高的审计质量。内部审计是介于两者之间,既以结果为导向,又按部就班地完成审计流程。另外,从三个主体审计流程比较中还可发现,政府审计和内部审计在审计结束后还会进行整改,而注册会计师审计则没有这一审计程序。这三点这充分体现出了政府审计程序的结果导向的重要性。 (二)结果理性下的审计程序能够有效降低审计风险 任何审计程序的实施都存在相应的审计风险。审计风险包括检查风险、内在风险及控制风险三部分。其中,检查风险是指审计人员严格按照规定的审计程序开展审计工作,仍无法查出重大不实事项的可能性,它可以通过合理优化审计程序来降低,但是其他两种风险是审计事项所固有的,无法通过该途径降低。因此,降低审计风险、提高审计质量可以从选择合理的审计程序出发。那么,对于政府审计而言,如何优化审计程序才能使政府审计的风险降到最小呢? 审计机关及其人员发表不正确、不客观的审计意见,或是对被审计单位实施与其实际情况不相符的处罚,以致政府审计机关要对此承担责任或损失的可能性称之为政府审计风险。在审计实践中,存在一种或多种审计结果的情况。当审计导向与实际审计结果一致时,审计成功的可能性较大,此时政府审计风险较小。但是,当存在多种审计结果时,审计项目往往十分复杂,审计结果的多样性会超出预期设定的范围,因此需要不断对预期结果进行调整,开展“研究式”审计。 如原铁道部部长刘志军贪污案,该案由丁书苗一案引出。审计署成功查处丁书苗贪污问题后,审计人员凭借丰富的经验,发现丁书苗的私营企业能够频频接到央企的业务存在端倪,于是进一步调整审计方案,对刘志军展开调查,最终发现了以刘志军为首的严重违法乱纪问题(图2)。 但倘若仅按照常规的审计程序进行审计,当审计出丁书苗贪污后,就已经完成了整个审计流程,不会再进行进一步审计,也就无法查出其背后隐藏的更大的阴谋。因此,程序理性导向下的审计不能够适应审计项目的复杂性。政府审计应该从结果理性导向出发,凭借审计人员丰富的审计经验,在审计过程中不断调整预期审计结果,开展“研究式”审计,才能不断优化审计程序,降低审计风险,提高审计质量。