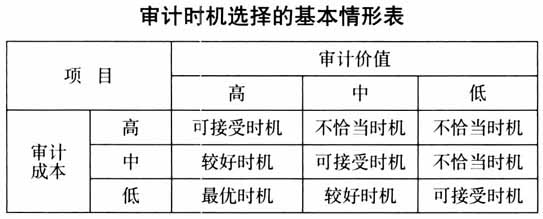

审计时机的选择既会影响审计效率和效果,也会影响审计成本,不少突发公共事件发生之后的教训说明,事发之前缺乏恰当的准备是导致严重后果的主因,只注重事中与事后审计是不够的。至于具体主要采用哪种审计模式,要基于突发公共事件的特征来确定。因此,突发公共事件审计时机是公共事件审计制度建构的重要内容和基础。现有文献中涉及了突发公共事件审计时机的两个问题:一是对突发公共事件管理全过程的哪些阶段进行审计;二是何时对突发公共事件管理的某个阶段进行审计。总体来说,对这些问题的相关研究不够深入,还缺乏一个系统化的理论框架。鉴于此,本文基于经典审计理论,结合突发公共事件的特征,提出一个关于突发公共事件审计时机选择的理论框架。 一、文献综述 关于对突发公共事件管理全过程的哪些阶段进行审计,尚未发现有专门文献研究该问题,仅有一些研究突发公共事件审计的文献有所涉及。如果将突发公共事件管理全过程分为事前、事中和事后三个阶段,则审计时机选择有三类观点:一是主张事前加事后审计,主要审计事前准备工作和事后恢复与重建工作,不少西方国家是这种情形;二是主张全周期审计,即对突发公共事件的整个生命周期进行审计;三是以事中和事后审计为主,对事前的应对准备工作没有制度化的审计,但重视突发公共事件发生之后的应急处置与救援及事后恢复与重建阶段的审计,一些发展中国家是这种情形。 关于突发公共事件管理各阶段的审计时机选择,尚未发现有文献从审计时机的角度进行专门的研究,仅发现一些研究突发公共事件审计方式方法的文献涉及该问题。对于突发公共事件发生之前的预防与应急准备阶段、监测与预警阶段,通常采用常规事后审计;对于突发公共事件发生之后的应急处置与救援阶段,多主张采用实时跟踪审计;对于事后恢复与重建阶段,多主张采用实时跟踪审计。 二、理论框架 本文的目的是以经典审计理论为基础,结合突发公共事件的特征,提出一个关于突发公共事件审计时机的理论框架。按从宏观到微观的逻辑,将突发公共事件审计时机分为两个层级:一是宏观时机,即对突发公共事件管理全过程的哪些阶段进行审计;二是微观时机,即何时对突发公共事件管理的某个阶段进行审计。 (一)突发公共事件管理全过程审计 大量的事实表明,突发公共事件具有萌芽、孕育、发展、发生、衰退、消亡的周期特征,突发公共事件应对有事先预防、准备、监测和预警等,所以突发公共事件管理有一个过程。根据《突发公共事件应对法》,突发公共事件管理分为四个阶段:预防与应急准备、监测与预警、应急处置与救援和事后恢复与重建。要对上述哪些阶段进行审计,这实质上是关于突发公共事件审计时机的宏观选择。目前有三种模式:一是全过程审计模式,主张对突发公共事件管理的全过程进行审计,涵盖突发公共事件管理的四个阶段;二是事前与事后审计模式,主张对事前的预防与应急准备、监测与预警以及事后恢复与重建阶段进行审计,对事中的应急处置与救援阶段不实施审计;三是事中与事后审计模式,主张对事中的应急处置与救援以及事后恢复与重建阶段进行审计,对事前的预防与应急准备以及监测与预警不实施审计。 经典审计理论认为,审计时机的选择一方面会影响审计成本,因为审计活动在不同的时机实施,发生的审计成本是不同的;另一方面,在不同时机实施的审计活动产生的效果或价值是不同的。因此,审计时机的选择要综合考虑审计成本和审计价值,其基本依据是成本效益原则。这里的成本是审计所耗用的资源,效益是审计所实现的价值,只有审计价值大于审计成本时,审计时机的选择才是正确的,如果将审计价值和审计成本各设定为高、中、低三个层级,则审计时机选择的基本情形见下表。

表中的审计价值与审计成本共有9种组合:有些组合的审计价值大于审计成本,是最优或较好的审计时机;有些组合的审计价值与审计成本相等,是可接受的审计时机;有些组合的审计价值小于审计成本,是不恰当的审计时机。 由于突发公共事件审计具有公共性,其审计成本和审计价值必须从全社会的视角来考察,而不能只从审计机构的角度来考虑。接下来分析突发公共事件管理各阶段的审计价值与审计成本,进而分析上述三种审计模式的利弊。 1.预防与应急准备阶段。大量的事实表明,充分的预防与应急准备对于降低突发公共事件审计的负面影响具有重要价值,而不当的预防和应急准备则是发生损失的重要原因。因此,如果审计机构对预防与应急准备阶段进行审计,及时发现该阶段所存在的问题,并能推动这些问题得到及时整改,则可为有效应对突发公共事件、降低甚至消除其负面影响奠定良好的基础。预防与应急准备阶段的审计另一个价值就是能降低其他阶段特别是应急处置与救援阶段的审计需求,从而降低这些阶段的审计成本。该阶段基本上进行的是常规环境下的审计,审计成本通常较低。如果预防与应急准备工作形成了电子数据,则以电子数据审计模式来实施该阶段的审计,审计成本更低。所以总体来说,该阶段的审计成本很低、审计价值很高,属于最优时机。 2.监测与预警阶段。科学有效地对突发公共事件的“苗头”进行监测,到临界状况时及时地发现并预警,是突发公共事件应对中相关决策的基础,而缺乏监测、预警,或者不当的监测、预警则可能造成错误的决策,甚至引发不必要的灾难。因此,科学有效地监测、预警是及时有效地应对突发公共事件的关键环节。一个有效的方法是对该阶段的制度及工作结果进行审计,通过审计纠错功能,及时发现突发公共事件监测、预警制度及其工作结果所存在的问题,使得监测、预警工作持续可靠,从而为科学决策及有效应对奠定基础,这是审计的主要价值所在。同时,如果突发公共事件的监测、预警有效,则应急处置与救援,甚至事后恢复与重建才会更加从容,这些阶段的审计需求才会有所降低,审计成本才会降低,这可凸显监测与预警阶段的审计价值。基于上述分析,可以认为该阶段的审计价值很高、审计成本很低,基本属于最优时机。