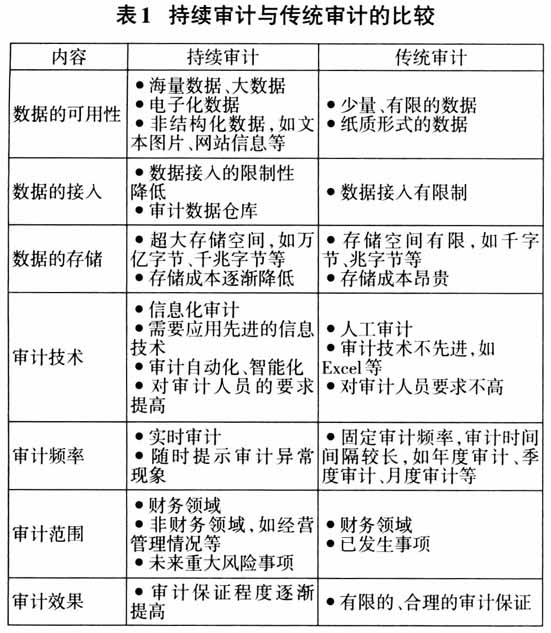

一、持续审计理论框架研究现状 Groomer and Murthy(1989)最早提出持续审计概念,认为持续审计是在被审计事项发生的同时或是之后不久,持续地发表审计意见、提供合理的审计保证。而后,持续审计理论框架研究进入学者视野。 (一)以数据为特点的持续审计框架 持续数据审计框架较早由Vasarhelyi和Halper(1991)提出,其主要对会计信息系统里的异常数据进行实时检测,通过比对、分析等手段,披露重大例外事项。Kogan,Sudit和Vasarhelyi(1999)提出从持续审计框架、影响因素、实施效果等三个方面开展理论分析和实证研究,指出该框架应包含系统框架、审计频率和审计范围等参数、信息化技术等零星要素,但未提出系统化的框架内容。持续数据审计框架的不足之处是,框架没有形成系统完整的体系;数据仅指财务数据,未包括非财务数据、经营业务数据、大数据等更广泛的数据范围。 (二)以控制为特点的持续审计框架 持续控制监测框架较早由Alles等(2006)提出,其将持续控制监测软件嵌入业务信息系统,监测企业内部控制等状况。该框架体系要求内控规范必须标准化,因受限于技术手段,此时的内控仅面向某些固定事项。Teeter(2014)在案例分析中,扩展了内控监测范围,提出通过自动化检测手段涵盖经营事项全过程。美国注册会计师协会(AICPA)2018研究表明,62%的内部控制事项可以标准化,这为实现持续审计提供了可能性。持续控制监测框架的不足之处是,仅对已发生事项进行监督,不对未来风险进行预测,而未来的重大风险可能对企业带来致命打击,由此引发了学者对以风险为特点的持续审计框架研究。 (三)以风险为特点的持续审计框架 持续风险监评框架较早由Kuenkaikaew(2013)提出,其认为持续审计应开展分析预测,关注未来风险事项,降低未来风险的可能性。其建立的持续运行风险监评系统可通过制定重要风险指标和风险模型,开展交互式检查。Moon(2016)将风险分为经营(操作)风险、环境风险、未来重大风险三类,认为框架的核心是建立关键风险指标,通过高、中、低三档的指标划分,采取不同的措施和手段予以控制。持续风险监评框架的不足之处是,局限于定量风险防控,未体现对定性、合规性风险的防控。 (四)以合规为特点的持续审计框架 持续合规审计框架较早由Kogan等(2014)提出,其构建了两层架构的框架,第一层级对标既定标准查找例外事项,第二层级分析检查异常事项,并使用一家大型健康医疗供应商2003年10月至2004年6月数十万条数据进行回归分析,验证持续数据审计框架的有效性。美国注册会计师协会2018年阐述了学者Vasarhelyi提出的“持续审计=持续数据审计+持续控制监测+持续风险监评+持续合规审计”。 持续审计理论框架研究取得了丰富的研究成果,但也存在如下问题:一是关于持续审计框架的构建研究,学者多是片面关注部分要素,关于框架的核心要素研究并不全面,关于要素之间勾稽关系的研究并不清晰。二是审计环境、信息技术等推动持续审计框架一直处于变化状态,但学者并未解释清楚这种变化的规律性和内在逻辑,未体现持续审计框架研究的实质内涵和特征。三是国外研究较多,国内研究较少,不利于我国持续审计理论与实务的发展。 二、构建持续审计理论框架的价值 (一)有助于深化内部审计理论 比较持续审计与传统审计可以发现(见表1),传统审计在审计范围、技术、频率、范围、效果等方面存在局限,落后于持续审计。持续审计一是可以提高审计效率。持续审计能够保持审计程序连贯执行,避免审计程序被干扰;减少审计数据提取和传递时间,缩减审计时间;节约人力成本及部分审计成本。二是可以改进审计质量。持续审计能持续监控组织经营管理情况;扩展审计视角和审计范围,更加灵敏地发现例外事项,更加及时地处理和报告异常状况;增强对舞弊行为的监测,降低重大错报风险,取得投资者更大的信任。三是高度依赖信息技术。持续审计采用新的技术方法开展工作,实时监控、持续报告等都离不开信息技术的支撑。可见,持续审计不是对传统审计的简单改变,而是从审计理念、审计时间间隔、审计范围、审计对象、审计技术等方面进行改进,是信息化时代对于审计方法的创新。 持续审计理论研究一直处于不断发展中,随着信息技术、审计环境等的变化,其具体研究内容也随之发生变化。通过研究,可确立一个参照系统,充分反映各种审计要素以及形式,并进行抽象、概括与升华,体现理论变动的规律与特征,预测或展示其发展方向,在不断完善审计理论的同时,更好地为内部审计实践服务。

(二)有助于拓展内部审计功能 持续审计理论框架研究,体现系统性、综合性的思想,因此应将其视为一个整体系统,从系统的整体结构着手,进行理论建设,其基本程序是“整体结构——组成部分——整体结构”。首先,从整体出发,研究持续审计理论框架的整体结构,分析主要构成要素,进行系统综合;其次,进行系统分析,研究各组成部分及其相互作用关系;最后,进行系统选择,实现最优化,将各组成部分有机耦合成一个新的整体。持续审计功能由理论框架内部结构决定,是框架本身与外部环境相互作用的结果、系统内部要素相互作用的外部表现,既受外部环境的影响,又受内部结构要素的制约。因此,有效发挥持续审计的功能,一是持续审计理论要适应客观的环境变化,二是持续审计要具备一个合理的理论框架。