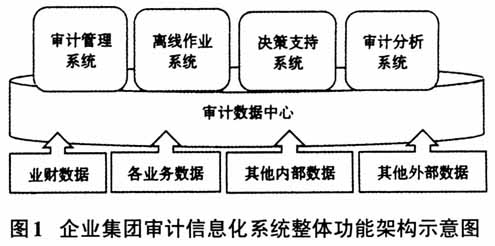

0 引言 党的十九大报告中提出培育具有全球竞争力的世界一流企业的要求,这是新时代中央企业发展的使命、责任和根本目标,同时也对各中央企业内部审计工作提出了更高要求。在业务信息系统快速发展的当前,传统的审计管理与工作方式已不能有效满足企业集团审计管理及决策的需要。深化审计信息系统应用,推动审计工作转型已成为内部审计的新趋势。本文基于中国兵器工业集团有限公司审计信息化建设方案,对军工企业集团开展审计信息化建设进行探索和研究。 1 军工企业审计信息化建设的必要性 当前,军工企业集团审计信息化呈现出起步晚、基础弱、限制多、应用难的特点,传统的审计系统与信息技术和企业集团信息化的发展相比相对落后,既无法应对海量信息化数据的采集、分析和审计,也无法满足军工企业集团在保密方面的特殊需求,更无法有效实现内部审计为企业集团提供信息化增值服务的宗旨。 2 军工企业审计信息化建设面临的难题 现阶段,以人工管理加传统审计系统的组合审计方式面临诸多困境。 一是缺乏审计资源。企业集团总部审计部门的职责大体上包括全集团内部审计管理体系建设和指导二级单位内部审计人才队伍建设。对企业集团和二级单位贯彻落实党和国家重大经济方针政策及决策部署情况、发展规划、战略决策、重大措施及年度计划执行情况进行专项审计;对企业集团和二级单位财务收支情况、年度财务决算进行审计;对企业集团党组管理领导人员履行经济责任审计;督促落实企业集团内外部审计、外部审计、监督发现问题整改工作等。各类审计工作的组织、管理和实施任务繁重,但审计资源整合不足,集中度不够。 二是缺乏审计自动分析和数据挖掘的平台。现有环境下,无法充分、有效地获取企业集团数据指标采集体系中的财务数据和运营、采购、人力资源、质量等各类必要的业务数据,导致无法及时、全面地发现企业集团和二级单位存在的重大风险和重要问题,既难以有针对性地开展审计工作,也难以对二级单位审计工作进行更好的业务指导,更无法对各级领导决策提供有力的审计建议和支持。 三是审计成果运用难度较大。企业集团下属各单位的审计结果以非结构化数据的方式存储,归集汇总难度大、耗时长,企业集团总部审计管理部门开展审计成果运用的难度大、时效性不强。 四是缺乏必要的IT审计手段且审计效率不高。企业集团的信息化已经发展到全面推进阶段,数字化程度较高。对内部审计而言,既要掌握传统的审计作业方式,又要运用好现代审计技术方法。面对大量信息化数据,内部审计工作若缺乏必要的IT技术手段,审计效率将难以提高。 综上所述,如何运用信息技术实现审计思维转型,利用信息技术实现标准化审计工作的管理、组织和监督,平衡数据采集处理与保密要求之间的关系,是军工企业集团审计信息化建设面临的重要问题。 3 军工企业审计信息化建设方案研究 3.1 审计信息化总体建设目标设计 在坚持顶层设计原则的基础上,考虑企业集团前期审计信息化建设成果,统筹兼顾各成员单位审计信息化发展现状,依托企业集团内网建设部署总体状况,符合并满足上级机关对企业集团审计工作要求等条件后,针对企业集团审计工作中的需要,有重点、有序、有针对性地通过信息化来解决内部审计的痛点、难点问题,进一步推进审计信息化建设,建设富有军工企业工作特色和审计工作特点的审计信息化平台。积极推进信息技术在审计工作全流程中的普及运用,积极探索审计管理模式创新,推进审计管理方式由传统、静态向规范、动态监督转变,将审计工作的实施方式由传统现场手工向智能化线上转变,提升计算机辅助审计的水平,为未来建立真正的大数据及网络远程审计奠定基础。 3.2 审计信息化系统建设方案设计 结合目前企业集团信息化建设要求、信息化和数据基础,以及有关调研工作成果,同时鉴于企业集团审计信息化的技术手段、网络基础设施,以及环境、数据存储和传输安全控制等条件已基本具备,本文主要从审计信息化系统功能架构和功能设计角度研究审计信息化系统的建设方案。 3.2.1 审计信息化系统功能架构 根据企业集团审计信息化建设目标和需要解决的问题,结合调研及考察情况,拟搭建的企业集团审计信息化系统整体功能架构见图1。

3.2.2 审计信息化主要功能设计 要实现总体建设目标,首先需要搭建审计数据平台,即数据中心。将现有的业财数据、其他业务数据和各类与审计有关的结构化和非结构化数据采集并存储,供各种数据分析、审计业务开展、审计模型分析和审计监控使用。其次是以审计内容可视化、审计管理和处理自动化为主要实现方向设计审计功能,在审计数据平台上搭建所需审计管理和应用功能,主要包括审计管理系统、决策支持系统、离线作业系统和审计分析系统。 3.2.2.1 审计数据中心 根据审计所需数据的类型及考虑未来审计数据平台的扩展性,对所获数据首先提出并编写数据规范,并在此基础上采集或接人现有企业集团信息化系统的财务数据和运营、采购、人力资源、质量等业务数据,同时采集经数据处理后可为审计所用的其他内外部数据。