云南省图书馆机构用户,欢迎您!

(二)高校经责审计的滞后性 依据《规定》要求,内审部门应根据单位实际情况科学制定经济责任审计中长期规划和年度审计项目计划,确保对领导干部离开现任职位前进行经济责任审计。但在现实工作中,基本上是单位组织部门在领导干部换届后或任期届满时才委托内审部门进行审计。审计的滞后性导致“三大难题”,一是查出违纪违规问题处理难,二是审计结论整改落实难,三是审计成果利用转化难。审计的滞后性降低了审计评价的有效性,严重影响了审计的权威性。 (三)高校经责审计对象的广泛性

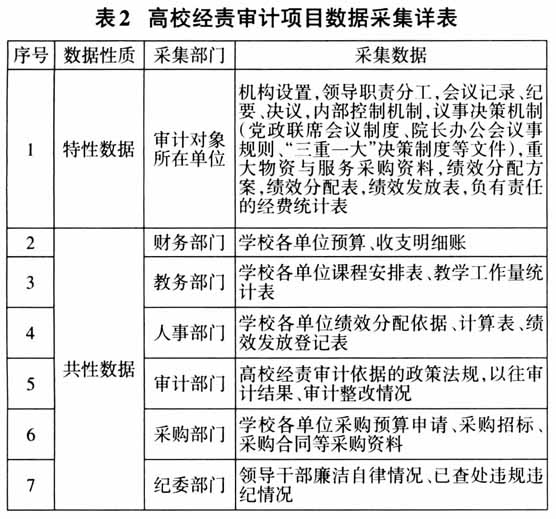

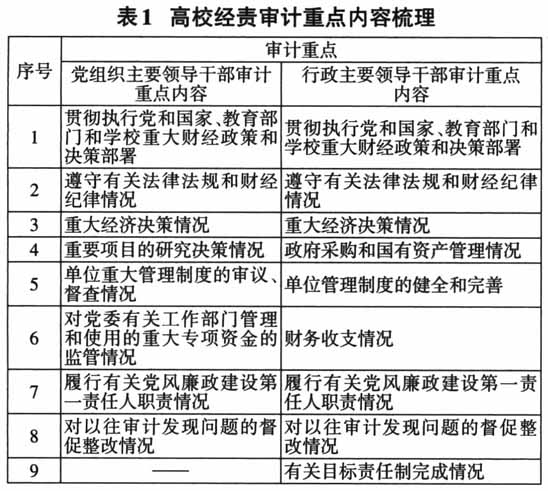

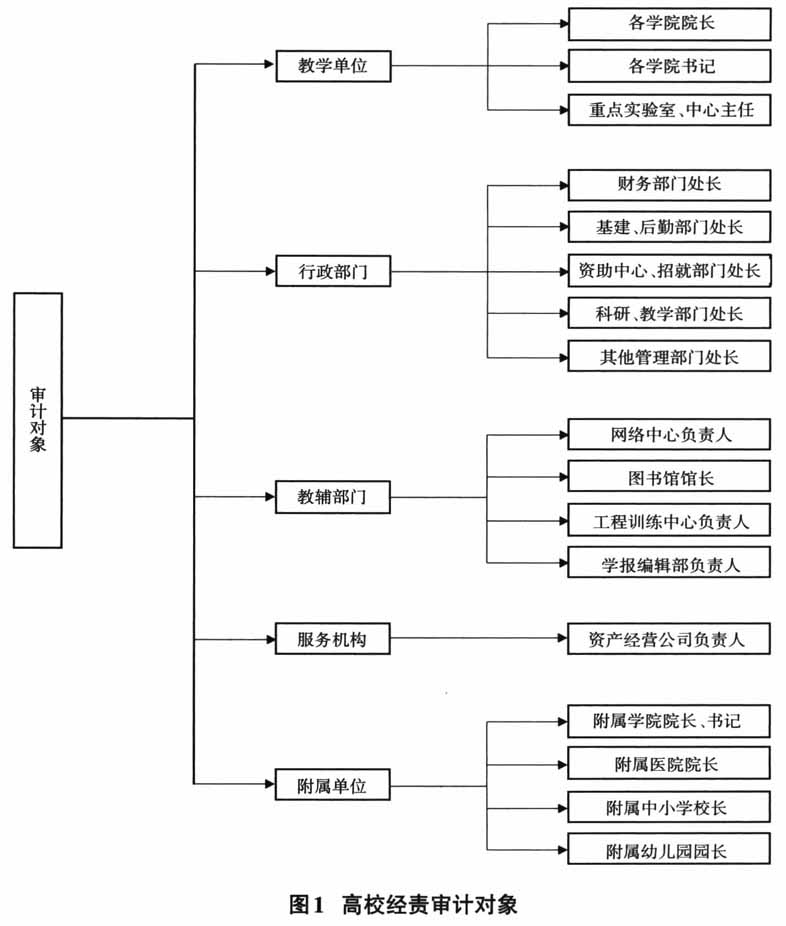

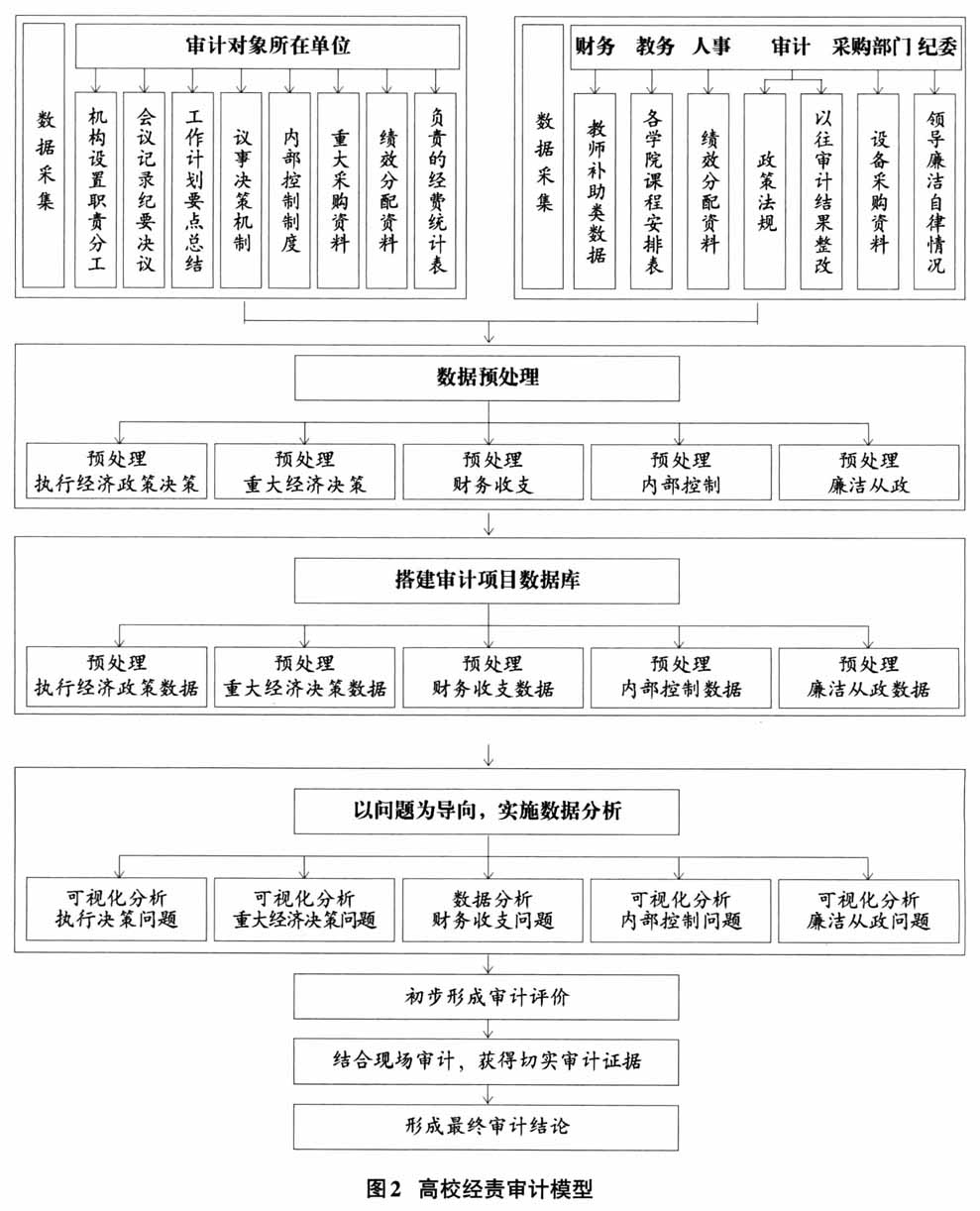

(二)高校经责审计的滞后性 依据《规定》要求,内审部门应根据单位实际情况科学制定经济责任审计中长期规划和年度审计项目计划,确保对领导干部离开现任职位前进行经济责任审计。但在现实工作中,基本上是单位组织部门在领导干部换届后或任期届满时才委托内审部门进行审计。审计的滞后性导致“三大难题”,一是查出违纪违规问题处理难,二是审计结论整改落实难,三是审计成果利用转化难。审计的滞后性降低了审计评价的有效性,严重影响了审计的权威性。 (三)高校经责审计对象的广泛性  高校经责审计对象比较广泛,包括各职能部门、教学单位、教辅单位和附属单位等多个部门党政负责人。根据审计对象履行经济职责不同,对高校经责对象进行划分,见图1。《规定》在强调审计对象要基本实现全覆盖的基础上,还增加了对党组织主要领导干部审计要求,使得高校经责审计对象更加广泛。 二、高校经责大数据审计模型的构建 上述特征对高校传统的审计模式和技术方法提出了挑战,对高校内审机构和人员提出了更高要求。对此,只有坚持科技强审,将大数据技术方法引入高校内部审计,构建相关审计模型,才可以满足《规定》对高校经责审计的新要求。高校经责审计模型主要包含数据采集、数据预处理、搭建审计项目数据库、实施数据分析、初步形成审计评价、获得切实审计证据、形成最终审计结论7个环节,见图2。一是数据采集环节:向审计对象所在部门采集特性数据,向财务、教务、人事、审计、采购部门及纪委6个部门采集审计对象共性数据,见表2;二是数据预处理环节:对采集的数据按照重点审计的5个方面内容进行预处理;三是搭建审计项目数据库环节:建立高校处级领导经济责任信息管理数据库,搭建高校经责审计数据库;四是实施数据分析环节:以问题为导向,以数据库为依托,实施数据统计分析和可视化分析;五是初步形成审计评价环节:根据数据分析结果,初步形成审计评价;六是获得切实审计证据环节:结合现场审计,对疑点进行确认,获得切实审计证据;七是形成最终审计结论环节:综合线上数据审计和现场审计结果,得出审计结论。大数据审计模型是构建高校经责审计信息管理系统的基础,是实现大数据审计至关重要的环节。

高校经责审计对象比较广泛,包括各职能部门、教学单位、教辅单位和附属单位等多个部门党政负责人。根据审计对象履行经济职责不同,对高校经责对象进行划分,见图1。《规定》在强调审计对象要基本实现全覆盖的基础上,还增加了对党组织主要领导干部审计要求,使得高校经责审计对象更加广泛。 二、高校经责大数据审计模型的构建 上述特征对高校传统的审计模式和技术方法提出了挑战,对高校内审机构和人员提出了更高要求。对此,只有坚持科技强审,将大数据技术方法引入高校内部审计,构建相关审计模型,才可以满足《规定》对高校经责审计的新要求。高校经责审计模型主要包含数据采集、数据预处理、搭建审计项目数据库、实施数据分析、初步形成审计评价、获得切实审计证据、形成最终审计结论7个环节,见图2。一是数据采集环节:向审计对象所在部门采集特性数据,向财务、教务、人事、审计、采购部门及纪委6个部门采集审计对象共性数据,见表2;二是数据预处理环节:对采集的数据按照重点审计的5个方面内容进行预处理;三是搭建审计项目数据库环节:建立高校处级领导经济责任信息管理数据库,搭建高校经责审计数据库;四是实施数据分析环节:以问题为导向,以数据库为依托,实施数据统计分析和可视化分析;五是初步形成审计评价环节:根据数据分析结果,初步形成审计评价;六是获得切实审计证据环节:结合现场审计,对疑点进行确认,获得切实审计证据;七是形成最终审计结论环节:综合线上数据审计和现场审计结果,得出审计结论。大数据审计模型是构建高校经责审计信息管理系统的基础,是实现大数据审计至关重要的环节。  三、高校经责大数据审计的实施 (一)以审计模型为依托,实现总体数据分析 依托高校经责审计项目数据库,对处级领导干部任职期间财务收入支出情况作总体分析。审计人员对具体年度财务收支相关数据进行分布特征、变动趋势分析,查找被审计单位中可能存在风险点。利用审计信息管理系统重点对历年经费总额、来源渠道、经费支出结构等指标进行概化描述及趋势分析,以更直观地了解单位经费前后年度的实际概况和变化特征。需重点关注公务招待费、办公费增长幅度异常的年份,结合审计经验找寻其内在原因。

三、高校经责大数据审计的实施 (一)以审计模型为依托,实现总体数据分析 依托高校经责审计项目数据库,对处级领导干部任职期间财务收入支出情况作总体分析。审计人员对具体年度财务收支相关数据进行分布特征、变动趋势分析,查找被审计单位中可能存在风险点。利用审计信息管理系统重点对历年经费总额、来源渠道、经费支出结构等指标进行概化描述及趋势分析,以更直观地了解单位经费前后年度的实际概况和变化特征。需重点关注公务招待费、办公费增长幅度异常的年份,结合审计经验找寻其内在原因。