云南省图书馆机构用户,欢迎您!

02

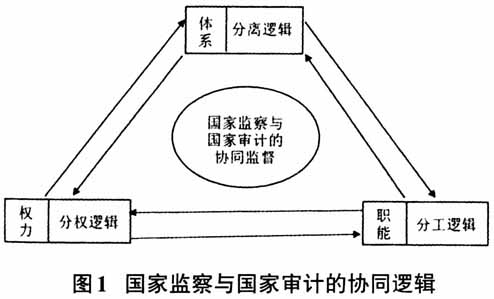

这一“三分”逻辑是由“监审分离”的组织结构生发出体系上的分离逻辑,体系上的“分离”会引致职能层面的“分工”,职能上的分工必然要求权力层面的“分权”。这三重逻辑关系体现了国家监察与国家审计协同监督在现实起点和逻辑起点上的统一,决定了国家审计与国家监察的合作方式和合作内容。 第一重:分离逻辑——体系中“分离”,但不“分家” 监察委员会的成立打破了“一府两院”的组织架构,重构了“一府两院一委”的国家治理体系。监察机关从政府系统中分离出来,升格为由人民代表大会产生并受其直接领导的监察委员会,使其成为和政府、法院、检察院处于同一位阶的国家机关;2018年新修订的《宪法》中,审计机关仍归属政府序列,由国务院设立并受其领导。从政治系统的角度来看,国家治理系统包含决策系统、执行系统和监督系统三个部分,国家审计和国家监察均属于监督系统,二者分别行使监督权力,履行监督职能,都是党和国家监督体系的重要组成部分。“独立模式”的国家监察和“行政模式”的国家审计分属于不同的国家治理体系,呈现“监审分离”的治理架构,体系上的“监审分离”引致的分离逻辑很可能会导致二者之间的“合作困境”。从权力来源和治理主体层面来看,国家监察和国家审计分属不同的治理体系,每一方都有自己的利益和规则,当问题异常复杂而职责又不明确的时候,必然造成双方协同关系的失调,给二者之间的合作监督蒙上一层阴影,主要表现在以下两个方面:一是利益冲突。利益总是隶属于一定的主体,不同的主体具有不同的利益,政府本身有其自身的利益,各个部门也各有其利益。这种自利性必然会使二者在协调互动中形成错综复杂的利益关系并会导致协同监督中的利益冲突;二是“信息孤岛”。信息是二者合作监督、相互沟通、有效整合的纽带,但是,“监审分离”却从体制上造成了监督信息传播中的碎片化,造成了离散的“信息孤岛”。党的十九届四中全会《决定》明确指出,推进监察监督的“统筹衔接”作用,发挥审计监督的“职能作用”,“推动各类监督有机贯通、相互协调”,这为破解国家监察和国家审计之间的“合作困境”指明了未来的方向和合作思路。

这一“三分”逻辑是由“监审分离”的组织结构生发出体系上的分离逻辑,体系上的“分离”会引致职能层面的“分工”,职能上的分工必然要求权力层面的“分权”。这三重逻辑关系体现了国家监察与国家审计协同监督在现实起点和逻辑起点上的统一,决定了国家审计与国家监察的合作方式和合作内容。 第一重:分离逻辑——体系中“分离”,但不“分家” 监察委员会的成立打破了“一府两院”的组织架构,重构了“一府两院一委”的国家治理体系。监察机关从政府系统中分离出来,升格为由人民代表大会产生并受其直接领导的监察委员会,使其成为和政府、法院、检察院处于同一位阶的国家机关;2018年新修订的《宪法》中,审计机关仍归属政府序列,由国务院设立并受其领导。从政治系统的角度来看,国家治理系统包含决策系统、执行系统和监督系统三个部分,国家审计和国家监察均属于监督系统,二者分别行使监督权力,履行监督职能,都是党和国家监督体系的重要组成部分。“独立模式”的国家监察和“行政模式”的国家审计分属于不同的国家治理体系,呈现“监审分离”的治理架构,体系上的“监审分离”引致的分离逻辑很可能会导致二者之间的“合作困境”。从权力来源和治理主体层面来看,国家监察和国家审计分属不同的治理体系,每一方都有自己的利益和规则,当问题异常复杂而职责又不明确的时候,必然造成双方协同关系的失调,给二者之间的合作监督蒙上一层阴影,主要表现在以下两个方面:一是利益冲突。利益总是隶属于一定的主体,不同的主体具有不同的利益,政府本身有其自身的利益,各个部门也各有其利益。这种自利性必然会使二者在协调互动中形成错综复杂的利益关系并会导致协同监督中的利益冲突;二是“信息孤岛”。信息是二者合作监督、相互沟通、有效整合的纽带,但是,“监审分离”却从体制上造成了监督信息传播中的碎片化,造成了离散的“信息孤岛”。党的十九届四中全会《决定》明确指出,推进监察监督的“统筹衔接”作用,发挥审计监督的“职能作用”,“推动各类监督有机贯通、相互协调”,这为破解国家监察和国家审计之间的“合作困境”指明了未来的方向和合作思路。