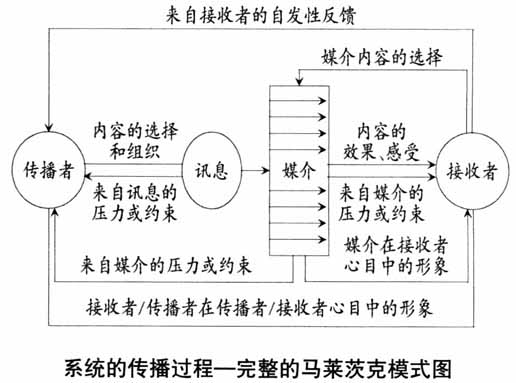

2003年“审计风暴”的刮起和“审计清单”的出现让我们看到了国家审计机关敢于实事求是的决心,同时也看到了审计信息公开所带来的巨大社会反响,国家领导高度重视,人民密切关注,各大媒体争相报道,甚至连人民网、搜狐财经等网站都开设了“中国审计‘风暴’专栏”。在该次严厉的“查”之后,“处”同样没有让人失望,问题披露后,各部门单位、各地方政府积极开展整改行动,2004年9月,做出整改通报,审计署新闻发言人表示:“今年审计发现问题的整改效果好于往年,在纠正违法违规行为,追究有关人员责任的同时,还应注意建章立制,强化管理。”时任国务院总理温家宝高度重视审计查出问题的处理和整改工作,多次强调要坚决纠正存在的问题并切实加以整改;时任审计署审计长李金华说道:“审计发现的问题整改有明显成效”。“审计风暴”算是有了一个良好的收场。自此,“审计清单”“审计风暴”等词也逐渐淡出人们的视线,各专栏、媒体的追踪和更新大多止于2006年初,舆论热度也有所下降。然而,2013年8月人民网发布“一场对全国政府性债务进行审计的‘审计风暴’今日将全面展开”,2015年中国新闻网在时任审计署审计长刘家义向全国人大常委会作了《2014年度中央预算执行和其他财政收支的审计工作报告》后,使用了“新常态下的审计风暴”这一说法。2018年6月新浪媒体撰文指出,“审计风暴再起,35户央企审计结果出炉”,引多家财经媒体同步报道,“审计风暴”一词重回大众视野。 将近三年的审计工作报告与2003年、2004年的对比分析发现,所审年度当年预算未考虑上年资金情况、专项转移支付管理未严格按照规定分配、部分中央部门虚报多领或转移挪用预算资金、财政资金投资效益低、部分商业银行违规放贷与办理票据贴现等问题依然存在,财政部、国家发改委、国土与林业部门、某些大型金融机构屡屡“上榜”,可见被审计单位“屡审屡犯”的问题依然严重,这也就不难理解“审计风暴”为何重现,人民期望像10多年前那样用“审计风暴”来推动审计整改。因此,不能把“审计清单”仅仅看作是违法违规的案例清单,而应该看成发现问题的清单、探究原因的清单、寻求对策的清单。审计不是为了查出桩桩件件的违法舞弊事件,其目的在于“纠错”。“纠错”有两层含义:一是将查出的问题进行事后的查处和整改;二是事前的预防,通过暴露出的问题,查清其症结所在,对症下药,从根本上解决问题,否则“审计清单”“审计风暴”只会流于形式,治标而不治本。 郑小荣认为,审计公告的监督权力、约束权力、维护公共利益、完善公共治理等作用需要通过形成公共舆论才能发挥出来。但是从百度检索结果来看,相比2003年的“审计风暴”,近几年主流财经媒体和报纸库的相关报道并不多,那么,为什么近些年的审计结果的公开没有达到应有的传播效果?如何才能在有限的信息披露框架下发挥国家审计的威慑力及审计整改的显著效应?这就是一个必须深入研究的话题。 二、理论分析与研究假设 审计是社会性的,尤其是国家审计,它与特定社会环境息息相关,分析信息的接收者对传播者传播信息的反应必须将其置于“场内”,对涉及传播活动或过程的各种因素或影响力进行全面、系统的分析。参考传播学中的马莱茨克模式(如下图所示),将其应用到审计研究领域,政府及各大媒体、自媒体作为审计信息的传播者,被审计单位与民众为传播过程中信息的接收者,在信息传播后是否进行审计整改以及整改的程度取决于被审计单位所处传播过程中各种有形变量和无形变量的相互作用,可以借鉴传播学中大众传播场理论的研究成果对被审计单位的审计整改进行分析。

根据传播学的大众传播场模式理论,将影响审计整改的因素归为以下三类: 第一类,审计清单传播者在接收者心中的形象,如在被审计单位心中作为传播者的审计机构、各大报社、新闻网站门户的声誉、可信度、影响力、公众追随度等,均是传播者拥有的无形资源,它会影响作为信息接收者的被审计单位的下一步行动。从某种意义上来说,中国共产党第十九次全国代表大会所提出的“组建中央审计委员会”增强了审计机关的权威性、保障了国家审计的专业性和独立性,有利于提高国家审计机构在民众之间的影响力,进而推动审计整改。 第二类,传播者筛选和加工后的信息以及接收者选择接收和理解的信息。传播学中提出“把关人理论”,它认为在实际的传播活动中,传播者会对信息进行筛选、过滤和加工,将一部分“抛弃”,而把另一部分通过某种形式整理成讯息,进而传递给接收者。接收者也会选择自己需要的或是感兴趣的内容进行接收,因此,被审计单位会根据接触到的和所理解的信息,而不是原始的事件信息做出相应的整改行为,民众也会根据自己所筛选过的信息进行理解并反馈,信息传播者和接收者都会根据自己的立场和态度选择信息,视角和语境的差异会影响信息传播的效果。如今的现代网络媒体不同于传统媒体,每个网民都是一个传播源,他们能够自主选择、采集、加工并发布信息,每个人都可以通过强调或反复播出某类消息,将接收者的注意力引导到特定的问题上,以强化该话题在公众心目中的重要程度,使关注热度呈指数增长,典型的例子有不断转发的微信文章、微博热搜、微博话题榜,这些因素都会影响被审计单位的整改行为。