云南省图书馆机构用户,欢迎您!

02

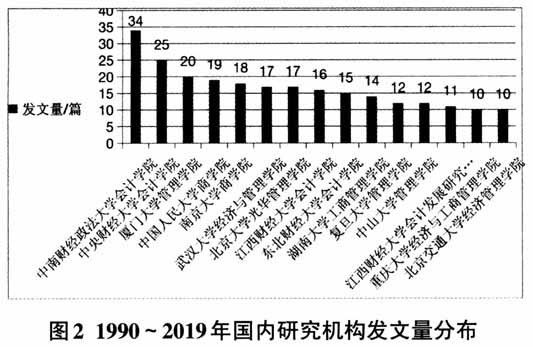

(二)机构发文量分布 科研机构是科学研究的专业组织,通过对某一领域科研机构进行挖掘分析,可以了解该领域研究力量的分布情况,确定研究的风向标。通过对722篇国内审计质量相关文献的发表机构进行数据提取和统计分析,选取排名前15位的研究机构,结果如图2所示。中南财经政法大学会计学院、中央财经大学会计学院、厦门大学管理学院、中国人民大学商学院、南京大学商学院居于发文量的前5位,其中中南财经政法大学会计学院以34篇发文量位居首位。 (三)期刊载文量分布 期刊的载文数量、期刊等级与影响力对映射研究领域的重点具有重要参考价值。依据检索结果对期刊载文量进行统计(见表1),从载文量方面来看,共有9家期刊的载文量超过10篇,载文量在5篇以上的共有18家期刊。其中,期刊《审计研究》和《审计与经济研究》的载文量均超过100篇,期刊《审计研究》的载文量最高,为160篇,占检索文献总量的22.16%。从期刊的影响因子来看,关于审计质量研究的载文量位于前20位的这些期刊的影响因子均超过1.0,其中《审计研究》《审计与经济研究》《会计研究》等18家期刊的影响因子均超过2.0,这18家期刊的载文数量占所检索文献总量的73.41%,可见关于审计质量的研究受到学界的高度重视。从学科方面来看,关于审计质量的研究涵盖管理学、经济学、统计学等多个学科领域,受到不同学科背景学者的关注。

(二)机构发文量分布 科研机构是科学研究的专业组织,通过对某一领域科研机构进行挖掘分析,可以了解该领域研究力量的分布情况,确定研究的风向标。通过对722篇国内审计质量相关文献的发表机构进行数据提取和统计分析,选取排名前15位的研究机构,结果如图2所示。中南财经政法大学会计学院、中央财经大学会计学院、厦门大学管理学院、中国人民大学商学院、南京大学商学院居于发文量的前5位,其中中南财经政法大学会计学院以34篇发文量位居首位。 (三)期刊载文量分布 期刊的载文数量、期刊等级与影响力对映射研究领域的重点具有重要参考价值。依据检索结果对期刊载文量进行统计(见表1),从载文量方面来看,共有9家期刊的载文量超过10篇,载文量在5篇以上的共有18家期刊。其中,期刊《审计研究》和《审计与经济研究》的载文量均超过100篇,期刊《审计研究》的载文量最高,为160篇,占检索文献总量的22.16%。从期刊的影响因子来看,关于审计质量研究的载文量位于前20位的这些期刊的影响因子均超过1.0,其中《审计研究》《审计与经济研究》《会计研究》等18家期刊的影响因子均超过2.0,这18家期刊的载文数量占所检索文献总量的73.41%,可见关于审计质量的研究受到学界的高度重视。从学科方面来看,关于审计质量的研究涵盖管理学、经济学、统计学等多个学科领域,受到不同学科背景学者的关注。  (四)高频作者分布 (1)作者发文量分布 利用Bicome工具对作者进行统计,选取发文量在5篇以上的作者,如表2所示。从表2可以看出,发文量在5篇以上的共有33位学者。发文量排名前3位的作者中,第一名和第三名均来自南京大学商学院,第二名来自中南财经政法大学会计学院,可见南京大学商学院对审计质量研究的关注程度极高,同时也反映出南京大学商学院在审计质量领域的雄厚科研实力。

(四)高频作者分布 (1)作者发文量分布 利用Bicome工具对作者进行统计,选取发文量在5篇以上的作者,如表2所示。从表2可以看出,发文量在5篇以上的共有33位学者。发文量排名前3位的作者中,第一名和第三名均来自南京大学商学院,第二名来自中南财经政法大学会计学院,可见南京大学商学院对审计质量研究的关注程度极高,同时也反映出南京大学商学院在审计质量领域的雄厚科研实力。