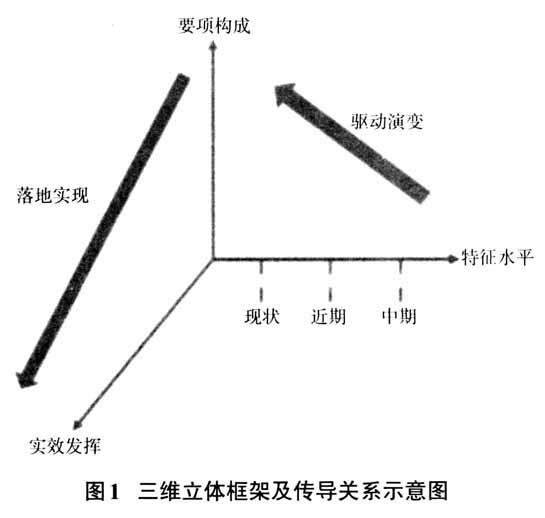

随着大数据、人工智能、云计算、物联网等信息技术的不断应用与发展,内部审计正面临审计信息化的深刻变革。习近平总书记在中央审计委员会第一次会议讲话中指出,要坚持科技强审,加强审计信息化建设,努力构建集中统一、全面覆盖、权威高效的审计监督体系。国务院《关于加强审计工作的意见》指出,要探索在审计实践中运用大数据技术的途径,加大数据综合利用力度,提高运用信息化技术查核问题、评价判断、宏观分析的能力。从内部审计的发展趋势来看,数字化审计将是未来审计信息化的主要发展方向。 一、数字化审计体系维度设计 企业内部数字化审计是一个复杂庞大的系统,使用系统论的观点和视角,可以发现数字化审计具有一般系统的特点,由若干相互联系、相互作用、相互依赖的子系统和要素构成,是具有一定结构和功能的动态有机整体,因此用系统论进行研究是合适的。 (一)维度一:要项构成 要项解构是通过解析系统内各个元素的内容、特性和相互作用关系来解析整个系统。本文采用源于系统论的系统原理分析架构方法对数字化审计工作体系进行要项构成分析,体现系统的集成性、相关性和层次性等。 (二)维度二:特征水平 纵观整体,数字化审计受数据采集、整理、分析、共享等技术因素的影响较大,具有突出的技术驱动和快速发展的特有规律,使数字化审计工作体系的动态性成为首要特征,因此将技术发展水平单独分析。数字化审计体系的特征水平,充分反映系统快速发展下,相应的工作体系必须做出调整,以适应新技术应用为审计工作带来的变化,赋予数字化审计体系阶段性的特征,体现系统的动态性和环境适应性。 (三)维度三:实效发挥 为实现体系设计对审计工作实践的切实促进,需要将数字化审计体系研究落脚于管理实效的转换,因此引入实效发挥维度,通过数字化审计工作机制文件,将数字化审计体系细化并嵌入管理体系,体现系统的功能作用,切实推动公司数字化审计工作提升。 由此,通过系统论观点和视角,建立数字化审计工作体系设计的三维立体框架,如图1所示。各维度之间的传导关系为:特征水平影响要项构成的内容,要项构成通过实效发挥落地实现。三维立体框架下的工作体系,为企业数字化审计综合管理提供全局视角和可视化管理工具,为公司内审工作提供体系化的工作机制集群和机制建设发展路径。借助三维立体框架的集中管理,可使数字化审计工作在不断提升过程中保持体系的完整性、延续性和一致性。 二、数字化审计体系框架设计 (一)要项构成维度:框架设计 要分析数字化审计工作体系,需要对其各层级、要素和要素间的相互关系进行解析,可分为以下三个层次:第一层是数字化审计体系分系统,包括作业分系统、管理分系统、支撑保障分系统,涵盖作业、管理和相关支撑保障的所有内容。第二层是子系统,由若干紧密联系、相互作用的要素组成,并具有一定的独立性。第三层是要素,是系统最基础的部分。要素间的相互作用和联系决定了系统的复杂性。数字化审计是由多个相关方参与,并按一定规范开展工作,投入多项要素的复杂系统。现以笔者所在电网企业为例,重点讨论与数字化审计工作紧密相关的要素,分析数字化审计体系需包含的内容。 1.数字化审计作业分系统解构。作业分系统是数字化审计工作的核心组成部分。基于目前的技术水平和数据基础,主要采用非现场数据分析和持续审计监督两种作业模式:非现场数据分析作为传统审计项目开展的前置程序,在审计项目的前期准备阶段,通过被审计单位的业务信息系统及其他方式,围绕审计重点收集业务数据,分析、核查、筛选,发现异常、疑点和风险,为实施现场审计提供指引和参考。持续审计监督是一种新型的无项目审计作业方式,通过持续应用审计作业实施系统及数据分析工具,对重点业务领域、关键业务环节等进行持续审计,发现、分析经营管理中的异常,并有针对性地组织开展现场核查。根据数字化审计作业模式的不同,可将数字化审计作业分系统分成非现场数据分析和持续审计监督两个子系统。进一步细分,两个子系统都包含模型建立、模型维护、模型应用、疑点核实、工作报告等核心要素。

2.数字化审计管理分系统解构。管理分系统根据管理内容的不同可分为日常管理、项目管理、质量管理、知识管理、档案管理、迎审管理等子系统,其中质量管理包括质量标准、质量控制、质量改进等要素;知识管理包括知识(模型库、案例库、问题库、审计方案库、制度库等)的生成、积累和共享等要素;档案管理包括底稿归档、报告归档、结果归档。各子系统在数字化审计管理分系统中的重要性不同,在不同特征水平下的重要性也各不相同。如知识管理子系统在数字化审计工作中起重要作用,随着特征水平的提升,数据、模型在数字化审计工作中的重要性日益增长,知识资产的积累和管理将变得更加重要。