云南省图书馆机构用户,欢迎您!

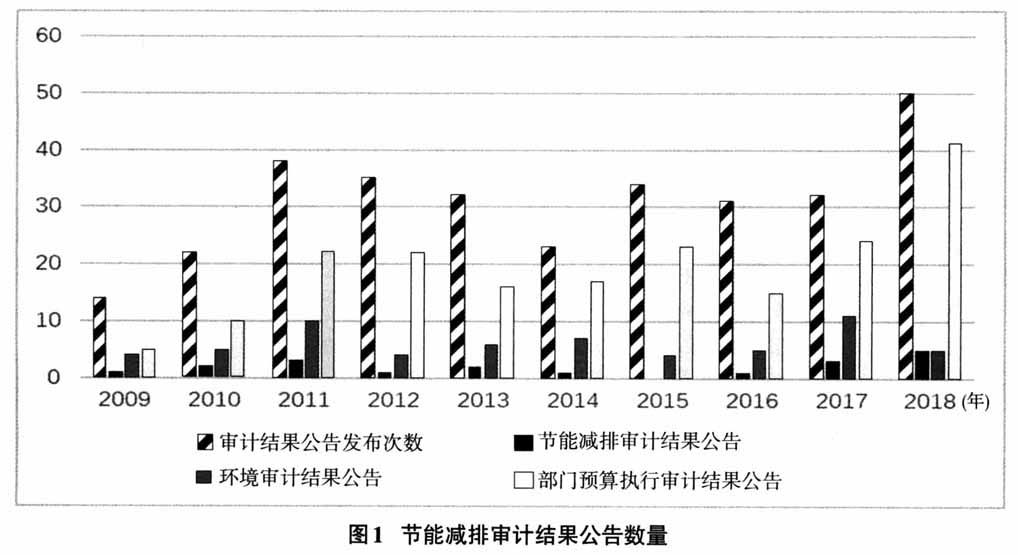

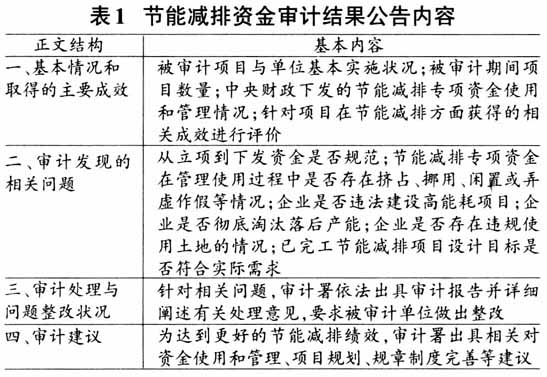

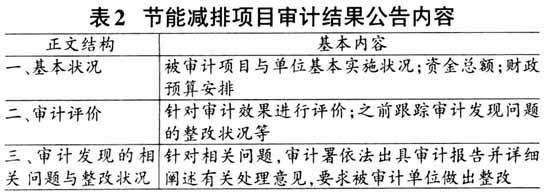

二、政府节能减排审计结果公告特征 (一)节能减排审计结果公告数量特征 审计署在2009~2018年间累计发布了311份审计公告:其中部门预算执行审计结果公告共有195份,环境审计结果公告共有61份,节能减排审计结果公告共有19份,节能减排审计结果公告约占期间审计结果公告总数量的6.11%,如图1所示。审计结果公告的主要类型为部门预算执行审计,节能减排与环境审计结果公告数量相对不足,各个年度的节能减排审计公告没有展现出明显稳定的数量特征,节能减排审计在现阶段显著滞后审计监督全覆盖的要求;节能减排审计是国家审计促进政府职能和保障公民环境权的职责体现,因此节能减排审计常态化与高频化势在必行,这既是国家治理的重要组成部分,亦符合生态文明建设的战略部署。 (二)节能减排审计结果公告内容特征 根据审计内容特征不同,节能减排审计结果公告可以分为两种基本类型:节能减排资金审计和节能减排项目审计。前者是围绕审计基本状况与取得的重要成效、审计发现的相关问题、问题整改情况及审计建议四大方面展开的资金审计,共4份,占比21.05%;后者是由基本情况、审计评价以及审计发现的主要问题及整改情况三部分组成的项目审计,共15份,占比78.95%,见表1、2:

二、政府节能减排审计结果公告特征 (一)节能减排审计结果公告数量特征 审计署在2009~2018年间累计发布了311份审计公告:其中部门预算执行审计结果公告共有195份,环境审计结果公告共有61份,节能减排审计结果公告共有19份,节能减排审计结果公告约占期间审计结果公告总数量的6.11%,如图1所示。审计结果公告的主要类型为部门预算执行审计,节能减排与环境审计结果公告数量相对不足,各个年度的节能减排审计公告没有展现出明显稳定的数量特征,节能减排审计在现阶段显著滞后审计监督全覆盖的要求;节能减排审计是国家审计促进政府职能和保障公民环境权的职责体现,因此节能减排审计常态化与高频化势在必行,这既是国家治理的重要组成部分,亦符合生态文明建设的战略部署。 (二)节能减排审计结果公告内容特征 根据审计内容特征不同,节能减排审计结果公告可以分为两种基本类型:节能减排资金审计和节能减排项目审计。前者是围绕审计基本状况与取得的重要成效、审计发现的相关问题、问题整改情况及审计建议四大方面展开的资金审计,共4份,占比21.05%;后者是由基本情况、审计评价以及审计发现的主要问题及整改情况三部分组成的项目审计,共15份,占比78.95%,见表1、2:

可见,节能减排审计结果公告已经形成了以审计发现的相关问题,审计处理与问题整改状况为核心的基本框架,附有审计建议的节能减排资金审计公告更为完整,问题也有理可循,能够显著提高审计结果公告信息含量,但是具体格式不够统一且数量较少。 三、政府节能减排审计实践类型 (一)根据节能减排审计内容分类 根据审计内容不同,节能减排审计主要分为节能减排财务审计、合规审计与绩效审计三种类型。节能减排财务审计主要反映节能减排专项资金预算金额、拨付、使用与管理等是否合理有效,节能减排专项资金使用与管理情况是否规范;节能减排合规审计主要评价企业经营活动与工程项目是否违反国家法律制度,是否遵守相关环保、节能减排政策,检查环保、节能及污染物排放等责任书的履行情况;节能减排绩效审计主要评价被审单位或项目环境管理活动是否达到预期的标准,实际项目进度情况是否滞后于计划进度,详见表3。由表3可知,审计结果公告体现出节能减排审计已经形成了以节能减排财务审计为主,节能减排合规审计为辅,节能减排绩效审计严重不足的基本特征。需要注意的是,节能减排审计结果公告通常会同时涉及节能减排财务、合规和绩效问题等多个层面,例如,在2013年第16号《10个省1139个节能减排项目审计结果》中审计署不但部分披露了和企业项目违规申请并获得专项资金、部分项目违规使用专项资金有关的节能减排财务问题,还披露了部分项目未达到节能减排效果所形成的节能减排绩效问题。

可见,节能减排审计结果公告已经形成了以审计发现的相关问题,审计处理与问题整改状况为核心的基本框架,附有审计建议的节能减排资金审计公告更为完整,问题也有理可循,能够显著提高审计结果公告信息含量,但是具体格式不够统一且数量较少。 三、政府节能减排审计实践类型 (一)根据节能减排审计内容分类 根据审计内容不同,节能减排审计主要分为节能减排财务审计、合规审计与绩效审计三种类型。节能减排财务审计主要反映节能减排专项资金预算金额、拨付、使用与管理等是否合理有效,节能减排专项资金使用与管理情况是否规范;节能减排合规审计主要评价企业经营活动与工程项目是否违反国家法律制度,是否遵守相关环保、节能减排政策,检查环保、节能及污染物排放等责任书的履行情况;节能减排绩效审计主要评价被审单位或项目环境管理活动是否达到预期的标准,实际项目进度情况是否滞后于计划进度,详见表3。由表3可知,审计结果公告体现出节能减排审计已经形成了以节能减排财务审计为主,节能减排合规审计为辅,节能减排绩效审计严重不足的基本特征。需要注意的是,节能减排审计结果公告通常会同时涉及节能减排财务、合规和绩效问题等多个层面,例如,在2013年第16号《10个省1139个节能减排项目审计结果》中审计署不但部分披露了和企业项目违规申请并获得专项资金、部分项目违规使用专项资金有关的节能减排财务问题,还披露了部分项目未达到节能减排效果所形成的节能减排绩效问题。