云南省图书馆机构用户,欢迎您!

02

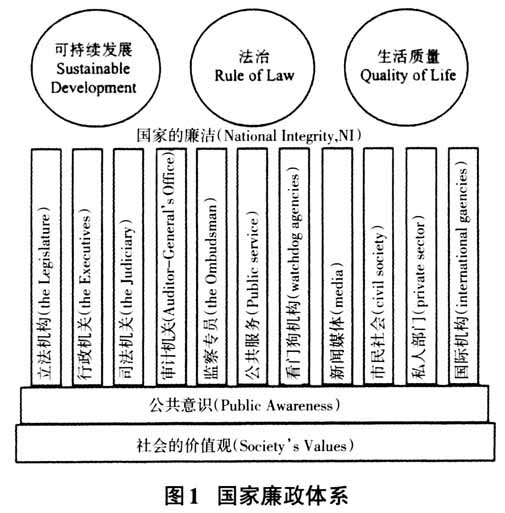

图1中的11根制度支柱是相互依存的,但可能具有不同的优势。如果一个支柱减弱,则将增加的载荷投射到其他支柱上。如果几个支柱削弱,它们的载荷将最终倾斜,“可持续发展”“法治”和“生活质量”的“圆球”将滚落,碰撞地面,整个建筑塌陷。而如果公众对腐败现象无动于衷或者全社会普遍缺乏廉洁意识和价值观,神庙将会出现“基础不牢,地动山摇”的结局。波普同时指出,建立国家廉政体系的最终目标是将腐败变成一件“高风险”且“低回报”的活动(The ultimate goal of establishing a national integrity system is to make corruption a“high risk”and“low return”undertaking)。毫无疑问,审计监督是国家廉政体系的制度支柱之一,但是,它的功能发挥也需要其他制度支柱的协调配合。如果国家廉政体系中的其余部分实际上仍处于功能失调状态,则必然影响审计监督功能的发挥甚至整体目标的实现。 (二)审计监督是国家廉政体系针对腐败进行协同治理的有机组成部分 日本审计学者一瀬智司(いちのせともじ,1922~2010)在谈到日本的腐败与审计时指出,无须再说到众所周知的利库鲁特贿赂案,每年的公用经费、有关选举以及其他日常活动的政治资金也过于巨大且不明了,导致了与之相关联的政治腐败,进而可能导致民主主义的衰败。这无疑已经被过去的历史反复证明了。如果没有审计监督,政治家是难以超越自我净化能力的界限的。因此,在国家廉政体系中加强公共预算制度和国家审计制度的建设与优化就是十分紧要的任务。美国哈佛大学跨国冲突项目负责人罗伯特·I.罗特伯格(Robert I.Rotberg)在《民族国家中的反腐败》(Countering Corruption in Nation-States)一文中指出,几乎没有什么比腐败更能扼杀发展中世界的增长,然而,直到20世纪90年代,世界银行才把腐败视为一个严重的问题。在腐败犯罪日益成为全球性问题而亟待国际社会协同治理的大背景下,联合国大会于2000年12月通过决议起草《联合国反腐败公约》(United Nations Convention against Corruption,UNCAC)。2003年10月31日,第58届联合国大会全体会议审议通过了《联合国反腐败公约》(以下简称《公约》)。同年12月10日,中国政府在《公约》上签字。2005年10月17日,十届全国人大常委会第十八次会议以全票通过决议,批准加入《公约》。《公约》明确指出,审计制度是腐败治理体系的支柱之一,应该在各国的反腐工作中发挥支柱性作用。《公约》第9条中针对公共财政管理以及公共采购规定,各缔约国均应当根据本国法律制度的基本原则采取适当措施,促进公共财政管理的透明度和问责制。这些措施应当包括下列方面:(1)国家预算的通过程序;(2)按时报告收入和支出情况;(3)由会计和审计标准及有关监督构成的制度;(4)迅速而有效的风险管理和内部控制制度;(5)在本款规定的要求未得到遵守时酌情加以纠正。德国学者克劳斯-亨宁格·巴斯(Klaus-Henning Busse)在《国际审计组织的反腐败角色》(“The SAI′s Role in Combating Corruption”)一文中指出,国际审计组织(International Organization of Supreme Audit Institutions,INTOSAI)鼓励各国政府加强其内部控制制度,加强工作人员抵制贿赂的能力,监测容易腐败的政府领域。只有在国际审计组织和公共检察官共同努力的情况下才能实现反腐败斗争的成效。2017年10月18日,中共十九大报告首次提出“健全党和国家监督体系”,并且指出:“增强党自我净化能力,根本靠强化党的自我监督和群众监督。要加强对权力运行的制约和监督,让人民监督权力,让权力在阳光下运行,把权力关进制度的笼子。”同时,报告明确提出要“改革审计管理体制”。2018年3月,中共中央印发《深化党和国家机构改革方案》指出:为加强党中央对审计工作的领导,构建集中统一、全面覆盖、权威高效的审计监督体系,更好发挥审计监督作用,组建中央审计委员会,作为党中央决策议事协调机构。完善审计管理体制的目的就是要优化管理体制机制,充分发挥其在国家廉政体系中的反腐利剑功能。

图1中的11根制度支柱是相互依存的,但可能具有不同的优势。如果一个支柱减弱,则将增加的载荷投射到其他支柱上。如果几个支柱削弱,它们的载荷将最终倾斜,“可持续发展”“法治”和“生活质量”的“圆球”将滚落,碰撞地面,整个建筑塌陷。而如果公众对腐败现象无动于衷或者全社会普遍缺乏廉洁意识和价值观,神庙将会出现“基础不牢,地动山摇”的结局。波普同时指出,建立国家廉政体系的最终目标是将腐败变成一件“高风险”且“低回报”的活动(The ultimate goal of establishing a national integrity system is to make corruption a“high risk”and“low return”undertaking)。毫无疑问,审计监督是国家廉政体系的制度支柱之一,但是,它的功能发挥也需要其他制度支柱的协调配合。如果国家廉政体系中的其余部分实际上仍处于功能失调状态,则必然影响审计监督功能的发挥甚至整体目标的实现。 (二)审计监督是国家廉政体系针对腐败进行协同治理的有机组成部分 日本审计学者一瀬智司(いちのせともじ,1922~2010)在谈到日本的腐败与审计时指出,无须再说到众所周知的利库鲁特贿赂案,每年的公用经费、有关选举以及其他日常活动的政治资金也过于巨大且不明了,导致了与之相关联的政治腐败,进而可能导致民主主义的衰败。这无疑已经被过去的历史反复证明了。如果没有审计监督,政治家是难以超越自我净化能力的界限的。因此,在国家廉政体系中加强公共预算制度和国家审计制度的建设与优化就是十分紧要的任务。美国哈佛大学跨国冲突项目负责人罗伯特·I.罗特伯格(Robert I.Rotberg)在《民族国家中的反腐败》(Countering Corruption in Nation-States)一文中指出,几乎没有什么比腐败更能扼杀发展中世界的增长,然而,直到20世纪90年代,世界银行才把腐败视为一个严重的问题。在腐败犯罪日益成为全球性问题而亟待国际社会协同治理的大背景下,联合国大会于2000年12月通过决议起草《联合国反腐败公约》(United Nations Convention against Corruption,UNCAC)。2003年10月31日,第58届联合国大会全体会议审议通过了《联合国反腐败公约》(以下简称《公约》)。同年12月10日,中国政府在《公约》上签字。2005年10月17日,十届全国人大常委会第十八次会议以全票通过决议,批准加入《公约》。《公约》明确指出,审计制度是腐败治理体系的支柱之一,应该在各国的反腐工作中发挥支柱性作用。《公约》第9条中针对公共财政管理以及公共采购规定,各缔约国均应当根据本国法律制度的基本原则采取适当措施,促进公共财政管理的透明度和问责制。这些措施应当包括下列方面:(1)国家预算的通过程序;(2)按时报告收入和支出情况;(3)由会计和审计标准及有关监督构成的制度;(4)迅速而有效的风险管理和内部控制制度;(5)在本款规定的要求未得到遵守时酌情加以纠正。德国学者克劳斯-亨宁格·巴斯(Klaus-Henning Busse)在《国际审计组织的反腐败角色》(“The SAI′s Role in Combating Corruption”)一文中指出,国际审计组织(International Organization of Supreme Audit Institutions,INTOSAI)鼓励各国政府加强其内部控制制度,加强工作人员抵制贿赂的能力,监测容易腐败的政府领域。只有在国际审计组织和公共检察官共同努力的情况下才能实现反腐败斗争的成效。2017年10月18日,中共十九大报告首次提出“健全党和国家监督体系”,并且指出:“增强党自我净化能力,根本靠强化党的自我监督和群众监督。要加强对权力运行的制约和监督,让人民监督权力,让权力在阳光下运行,把权力关进制度的笼子。”同时,报告明确提出要“改革审计管理体制”。2018年3月,中共中央印发《深化党和国家机构改革方案》指出:为加强党中央对审计工作的领导,构建集中统一、全面覆盖、权威高效的审计监督体系,更好发挥审计监督作用,组建中央审计委员会,作为党中央决策议事协调机构。完善审计管理体制的目的就是要优化管理体制机制,充分发挥其在国家廉政体系中的反腐利剑功能。