云南省图书馆机构用户,欢迎您!

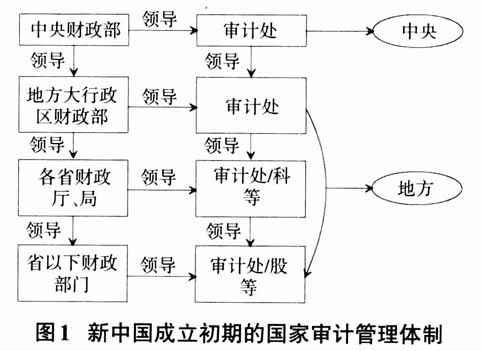

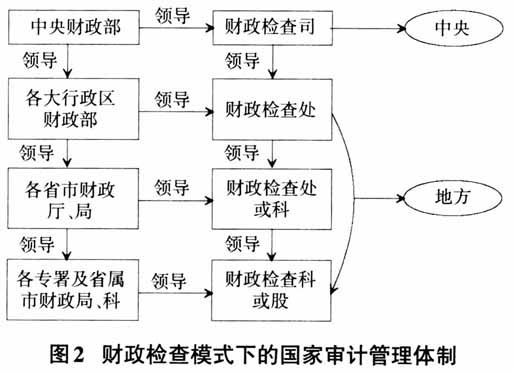

受“大跃进”时期冒进思想的影响以及为贯彻“整风整编”精简机构精神,财政部于1958年将财政检查司撤销,地方各级监察部门也被相继撤销,财政监督的缺失严重影响了社会主义经济建设事业。1962年4月,国务院发布的《关于严格控制财政管理的决定》明确了中央及地方各部门要加强财政监督。根据党中央和国务院要求,1962~1963年全国部分地区的财政监察机构先后恢复,财政监察工作在一定范围内开始正常运转。然而1966年后,社会主义经济建设所必不可缺的经济监督制度又被全盘否定,全国财政监察机构再次被撤销。 第二阶段(1978~1987年):重回正轨,逐步重建。1978年党的十一届三中全会召开后,我国重新恢复了财政监察制度,在财政部内部增设财政监察司。1980年,国务院批准发布的《关于监察工作的几项规定》对财政监察机构的工作职责进行了明晰,主要包括监察国家机关、社会团体等对财政政策等的执行情况以及财政、财务部门及有关人员对财政政策等的遵守情况。随着国家经济政策的逐步放宽,地方及各部门相应权限扩大,随之而来的各种乱象层出不穷,如隐瞒、截留财政收入,虚列财政支出,资金管理不严以及私设“小金库”等,而此时内设于财政部的财政监察受制于其专业性、独立性和权威性不足,难以有效发挥监督作用。在这种情况下,建立一个独立于财政部门的客观公正、独立权威的审计机构,以推动依法开展审计监督工作显得尤为迫切。 1981年6月,财政部在《关于设立全国审计机构的建议》中提出在全国范围内建立审计机构,由其承担独立监督职能。根据该建议,国务院撤销了隶属于财政部的财政监察司,并将财政监察的职能划入审计机构筹备组。1982年12月全国人大五届五次会议通过修订的《宪法》中规定:国务院设立审计机关,在国务院总理领导下,依照法律规定独立行使审计监督权;县级以上地方各级人民政府设立审计机关,对本级人民政府和上一级审计机关负责。从根本法层面确立了国家审计的法律地位。1983年9月审计署设立,此后两年多时间地方各级审计机关逐步建立,独立行使审计监督权,国家审计组织框架基本形成。但在审计机关建立后的一段时间内囿于有限的审计力量,审计的经济监督作用无法得到充分发挥。为此,1985年8月《国务院关于审计工作的暂行规定》明确指出,审计机关可以根据工作需要设置派出机构。次年我国在沈阳、武汉、上海、广州试设特派员,由其根据审计署的授权实施审计监督并直接对审计署负责,在特派员领导下设有办事处,负责办理审计方面的具体工作。这一时期国家审计管理体制逐渐恢复和完善,为改革开放初期国家审计工作有序恢复、快速发展提供了坚实的组织基础,也拉开了建设中国特色社会主义国家审计的序幕。

受“大跃进”时期冒进思想的影响以及为贯彻“整风整编”精简机构精神,财政部于1958年将财政检查司撤销,地方各级监察部门也被相继撤销,财政监督的缺失严重影响了社会主义经济建设事业。1962年4月,国务院发布的《关于严格控制财政管理的决定》明确了中央及地方各部门要加强财政监督。根据党中央和国务院要求,1962~1963年全国部分地区的财政监察机构先后恢复,财政监察工作在一定范围内开始正常运转。然而1966年后,社会主义经济建设所必不可缺的经济监督制度又被全盘否定,全国财政监察机构再次被撤销。 第二阶段(1978~1987年):重回正轨,逐步重建。1978年党的十一届三中全会召开后,我国重新恢复了财政监察制度,在财政部内部增设财政监察司。1980年,国务院批准发布的《关于监察工作的几项规定》对财政监察机构的工作职责进行了明晰,主要包括监察国家机关、社会团体等对财政政策等的执行情况以及财政、财务部门及有关人员对财政政策等的遵守情况。随着国家经济政策的逐步放宽,地方及各部门相应权限扩大,随之而来的各种乱象层出不穷,如隐瞒、截留财政收入,虚列财政支出,资金管理不严以及私设“小金库”等,而此时内设于财政部的财政监察受制于其专业性、独立性和权威性不足,难以有效发挥监督作用。在这种情况下,建立一个独立于财政部门的客观公正、独立权威的审计机构,以推动依法开展审计监督工作显得尤为迫切。 1981年6月,财政部在《关于设立全国审计机构的建议》中提出在全国范围内建立审计机构,由其承担独立监督职能。根据该建议,国务院撤销了隶属于财政部的财政监察司,并将财政监察的职能划入审计机构筹备组。1982年12月全国人大五届五次会议通过修订的《宪法》中规定:国务院设立审计机关,在国务院总理领导下,依照法律规定独立行使审计监督权;县级以上地方各级人民政府设立审计机关,对本级人民政府和上一级审计机关负责。从根本法层面确立了国家审计的法律地位。1983年9月审计署设立,此后两年多时间地方各级审计机关逐步建立,独立行使审计监督权,国家审计组织框架基本形成。但在审计机关建立后的一段时间内囿于有限的审计力量,审计的经济监督作用无法得到充分发挥。为此,1985年8月《国务院关于审计工作的暂行规定》明确指出,审计机关可以根据工作需要设置派出机构。次年我国在沈阳、武汉、上海、广州试设特派员,由其根据审计署的授权实施审计监督并直接对审计署负责,在特派员领导下设有办事处,负责办理审计方面的具体工作。这一时期国家审计管理体制逐渐恢复和完善,为改革开放初期国家审计工作有序恢复、快速发展提供了坚实的组织基础,也拉开了建设中国特色社会主义国家审计的序幕。