云南省图书馆机构用户,欢迎您!

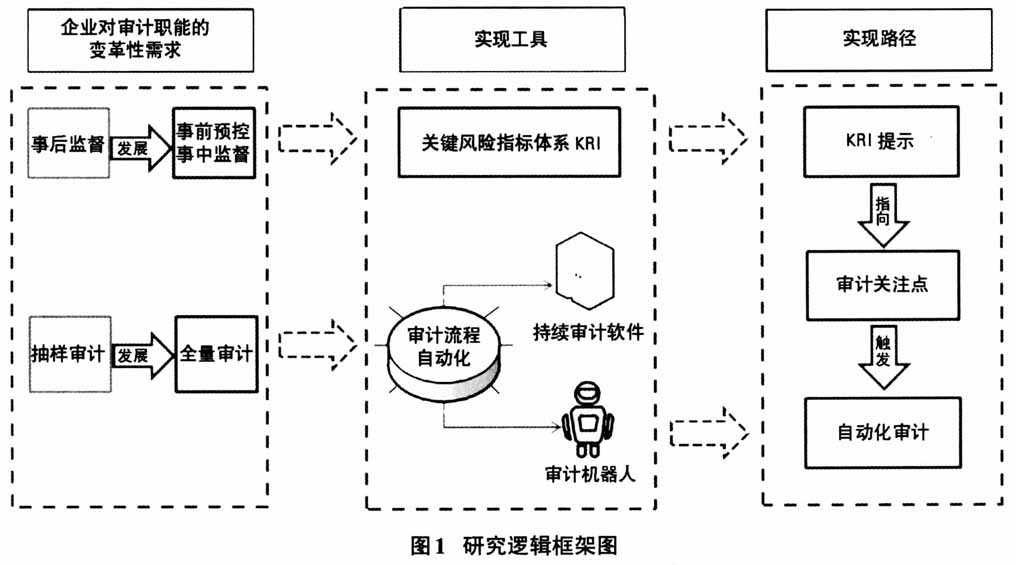

为实现审计职能由事后监督向事前、事中风险预控转变,一些建立了成熟全面风险管理系统的领先企业,已初步实现或正在实施持续审计系统与全面风险管理系统的动态关联,通过KRI的变动触发持续审计系统运行自动化审计流程,以实现在风险事件发生前或发生过程中即对风险诱因进行定位与监督,推动相关团队及时采取整改措施将风险扼杀在“摇篮”中,以提高审计为组织增加价值的能力。对于已全面建立或部分实现KRI体系的其他企业,在不满足构建持续审计系统条件的情况下,亦可通过KRI体系与“审计机器人”的结合,由KRI指向审计关注点,从而触发“审计机器人”开展自动化审计,实现事前、事中风险预控与监督前置的目的。综上所述,本文的研究逻辑基础框架如图1所示。 二、“审计机器人”详析 (一)“审计机器人”的底层技术 “审计机器人”是机器人流程自动化(以下简称RPA)在审计领域的专业应用。RPA是一种对大数据进行录入、提取、分析、复核性检查及数据校验的软件,可模拟人在电脑不同系统之间的操作,替代人在电脑前执行规律性强且重复性高的办公流程。因此,RPA又被称为“数字劳动力”。 相比传统软件,RPA开发更快速、设计更简单,这有赖于其特有的技术特性。RPA的主要技术特性包括:一是自动化处理。RPA可以基于预设的脚本重复机械式运行,且可以全年无休地工作,在提高工作效率的同时避免人工可能出现的纰漏。二是基于明确规则。RPA脚本编写必须基于明确的规则,要求工作期间可能出现的一切场景都是可提前定义的。因此,RPA并不适用于创造性强、流程变化频繁的业务场景。三是模拟用户操作与交互。RPA主要模拟用户手工操作,如复制、粘贴、搜索、打开网页链接、数据筛选及表格间的数据转换等;四是外挂式部署。RPA在用户界面操作,其运行不会改变企业原有的IT系统架构,亦不易干扰其他系统运行。 RPA的应用场景具备五个特点:一是存在大批量的数据处理。二是单个流程涉及多个信息系统。三是人工操作存在较高的错误率或遗漏率;四是高重复性机械操作浪费大量人力资源;五是现有IT架构复杂,变更难度大。RPA可以广泛应用于符合以上特点的领域,如财务、人力资源、供应链、信息技术、审计与内控管理等,甚至可以用于个人生活领域。如一位父亲想买学区房,需到房产网站搜寻匹配房源,需要耗费大量时间进行重复性搜索且搜罗到的信息可能不全面。若运用RPA替代其执行所有网上操作,可在非常短的时间内获得一张符合所有搜索条件的房源列表,并按预设的优选评分规则自动筛选出最佳目标。国际RPA技术发展迅速,英国的Blue Prism和罗马尼亚的UiPath是目前同业中的佼佼者。本文示例部分的“审计机器人”就是由UiPath提供底层技术而定制开发的可扩展模板化RPA软件。 (二)“审计机器人”的作用 虽然相比高级智能自动化的人工智能来说,“审计机器人”仅处于初级智能自动化水平,却可为用户带来切实有效且高性价比的成果。 从软件特性来说,可为审计部门提供点状化需求的信息化解决方案;能以实际业务执行为需求目标,直接解决操作痛点;其IT实现快速敏捷,一般流程的实现周期仅需4周左右;可实现低投入的灵活IT解决方案,快速收回成本;可释放低价值的重复性操作人工劳动力,让审计人员不再被大量重复性抽样与分析性复核所牵绊,而将更多时间用在深度思考与分析上。

为实现审计职能由事后监督向事前、事中风险预控转变,一些建立了成熟全面风险管理系统的领先企业,已初步实现或正在实施持续审计系统与全面风险管理系统的动态关联,通过KRI的变动触发持续审计系统运行自动化审计流程,以实现在风险事件发生前或发生过程中即对风险诱因进行定位与监督,推动相关团队及时采取整改措施将风险扼杀在“摇篮”中,以提高审计为组织增加价值的能力。对于已全面建立或部分实现KRI体系的其他企业,在不满足构建持续审计系统条件的情况下,亦可通过KRI体系与“审计机器人”的结合,由KRI指向审计关注点,从而触发“审计机器人”开展自动化审计,实现事前、事中风险预控与监督前置的目的。综上所述,本文的研究逻辑基础框架如图1所示。 二、“审计机器人”详析 (一)“审计机器人”的底层技术 “审计机器人”是机器人流程自动化(以下简称RPA)在审计领域的专业应用。RPA是一种对大数据进行录入、提取、分析、复核性检查及数据校验的软件,可模拟人在电脑不同系统之间的操作,替代人在电脑前执行规律性强且重复性高的办公流程。因此,RPA又被称为“数字劳动力”。 相比传统软件,RPA开发更快速、设计更简单,这有赖于其特有的技术特性。RPA的主要技术特性包括:一是自动化处理。RPA可以基于预设的脚本重复机械式运行,且可以全年无休地工作,在提高工作效率的同时避免人工可能出现的纰漏。二是基于明确规则。RPA脚本编写必须基于明确的规则,要求工作期间可能出现的一切场景都是可提前定义的。因此,RPA并不适用于创造性强、流程变化频繁的业务场景。三是模拟用户操作与交互。RPA主要模拟用户手工操作,如复制、粘贴、搜索、打开网页链接、数据筛选及表格间的数据转换等;四是外挂式部署。RPA在用户界面操作,其运行不会改变企业原有的IT系统架构,亦不易干扰其他系统运行。 RPA的应用场景具备五个特点:一是存在大批量的数据处理。二是单个流程涉及多个信息系统。三是人工操作存在较高的错误率或遗漏率;四是高重复性机械操作浪费大量人力资源;五是现有IT架构复杂,变更难度大。RPA可以广泛应用于符合以上特点的领域,如财务、人力资源、供应链、信息技术、审计与内控管理等,甚至可以用于个人生活领域。如一位父亲想买学区房,需到房产网站搜寻匹配房源,需要耗费大量时间进行重复性搜索且搜罗到的信息可能不全面。若运用RPA替代其执行所有网上操作,可在非常短的时间内获得一张符合所有搜索条件的房源列表,并按预设的优选评分规则自动筛选出最佳目标。国际RPA技术发展迅速,英国的Blue Prism和罗马尼亚的UiPath是目前同业中的佼佼者。本文示例部分的“审计机器人”就是由UiPath提供底层技术而定制开发的可扩展模板化RPA软件。 (二)“审计机器人”的作用 虽然相比高级智能自动化的人工智能来说,“审计机器人”仅处于初级智能自动化水平,却可为用户带来切实有效且高性价比的成果。 从软件特性来说,可为审计部门提供点状化需求的信息化解决方案;能以实际业务执行为需求目标,直接解决操作痛点;其IT实现快速敏捷,一般流程的实现周期仅需4周左右;可实现低投入的灵活IT解决方案,快速收回成本;可释放低价值的重复性操作人工劳动力,让审计人员不再被大量重复性抽样与分析性复核所牵绊,而将更多时间用在深度思考与分析上。