云南省图书馆机构用户,欢迎您!

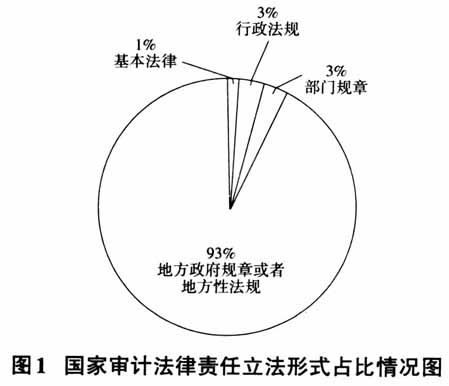

第二,审计法律责任主体。我国审计法律责任主体主要是三类:一是各级审计机关、各类审计职能部门以及与审计相关的工作人员的法律法规。《审计法》第52条中有明确规定,对在审计工作中审计部门或者审计工作人员可能出现的情形都做了相应的约束,既有比较宽泛的行政约束,也有比较严厉的刑事约束;二是针对被审计单位和人员的法律法规。《审计法》相关法条都规定了被审计机关和人员所要履行的法律义务,从而增强了审计工作相关的法律责任;三是针对中介机构的相关审计法规。在审计工作中,中介机构是经常出现的,所以对其必须进行法律约束,保证其在法律的界限内从事与审计工作相关的活动,而现行的法律法规中,主要是各种地方性法规对中介机构有所规定,《审计法》没有详细的规定。 第三,审计法律责任类型。我国的《审计法》中仅仅规定了相关主题触犯法律所要承担的刑事责任和行政责任,并没有关于民事责任的规定,在与审计有关的地方性法规中,仅仅是对民事责任做了补充。而审计结果所对应的法律责任在我国主要是三种:一是承担刑事责任。在刑事责任中如果触犯了刑法,由《刑法》相关规定处罚;二是承担民事责任。在民事责任中,则主要是承担相关赔偿责任和违约责任;三是承担行政责任。行政责任主要是责令改正、警告、处分、扣缴、罚款等行政处罚手段。 (二)经济责任审计的基本特征 第一,经济责任审计具有经济性。在某一行业或者某一单位内进行审计工作,可降低经济运行成本、节省开支,进而提高企业资金使用效能。通过经济责任审计可以在很大程度上监督企业资金运营使用效率,降低企业的隐性成本,减少企业非必要开支,对提升企业整体经营规模和效益具有显著促进作用。 第二,经济责任审计具有发展性。中国在改革开放后的经济发展较为快速,企业的经济交易活动更加频繁且复杂。特别是企业在新时代背景下发展步伐加快,面对经济日益复杂的交易,在很大程度上会引发企业经营风险,增加企业经营成本,影响企业运营效率。这不仅给企业发展带来不确定性,同时给企业的审计工作带来较大挑战。因为复杂的经济交易活动无形中会增加企业外在运营成本。审计作为监督和解决问题的外部监督手段,加强对企业的经济责任审计,对于纠偏企业顺应经济发展规律,为企业适应新时代背景下的发展需求具有指向性作用。 第三,经济责任审计具有有效性。对于企业经营而言,最大的动力来自投资,投资决策是否科学理性是投资重要的决定性因素。而反映投资决策是否合理、是否符合经济发展,最为重要的就是财务报告。对于潜在投资者,包括股权投资者和债务投资者,可以通过审计结论了解和掌握被投资实体或投资项目,以此为依据最终做出投资决策。那么,经济责任审计工作在企业运营发展中显得非常重要,在企业经营过程中必须重视经济责任审计作用,通过审计监督形式降低企业经营风险,充分发挥审计监督职能,助推企业投资经营策略。 三、审计法制建设存在的主要问题 (一)审计法律规范体系建设缓慢 中国审计事业已经进入了新的发展阶段,但有关审计方面的法律规范并不健全,当前仅有《中华人民共和国国家审计条例施行细则》和《中华人民共和国国家审计准则》两个审计方面的法律法规,审计法制体系的建设与审计职能的拓展不相适应,缺乏与审计工作配套的措施。在审计工作中,审计法制体系建设较为滞后,在处理一些经济发展出现的新问题和新矛盾时显得无所适从。比如,一些审计机构设立在海外,除了遵守我国审计方面的法律法规,还需要遵守外国相关审计工作的规章制度,此时仅仅依靠我国有关审计的法规,在处理相关经济交易事项时法律依据不足。再比如,经济发展与环境保护的矛盾日渐加剧,环境领域的审计工作也是一个新领域。但是我国现有审计方面的法律法规缺乏这方面的规划,导致在处理此类问题时无法可依,以至于出现操作瓶颈,难以解决此类审计责任问题。应该说,改革开放进行到现在,我国经济发展已经不同于过去的经济形势,经济活动多元化较为普遍,要让审计工作在经济生活中依然发挥指导性作用,需要进一步加强审计法制体系方面的建设工作。

第二,审计法律责任主体。我国审计法律责任主体主要是三类:一是各级审计机关、各类审计职能部门以及与审计相关的工作人员的法律法规。《审计法》第52条中有明确规定,对在审计工作中审计部门或者审计工作人员可能出现的情形都做了相应的约束,既有比较宽泛的行政约束,也有比较严厉的刑事约束;二是针对被审计单位和人员的法律法规。《审计法》相关法条都规定了被审计机关和人员所要履行的法律义务,从而增强了审计工作相关的法律责任;三是针对中介机构的相关审计法规。在审计工作中,中介机构是经常出现的,所以对其必须进行法律约束,保证其在法律的界限内从事与审计工作相关的活动,而现行的法律法规中,主要是各种地方性法规对中介机构有所规定,《审计法》没有详细的规定。 第三,审计法律责任类型。我国的《审计法》中仅仅规定了相关主题触犯法律所要承担的刑事责任和行政责任,并没有关于民事责任的规定,在与审计有关的地方性法规中,仅仅是对民事责任做了补充。而审计结果所对应的法律责任在我国主要是三种:一是承担刑事责任。在刑事责任中如果触犯了刑法,由《刑法》相关规定处罚;二是承担民事责任。在民事责任中,则主要是承担相关赔偿责任和违约责任;三是承担行政责任。行政责任主要是责令改正、警告、处分、扣缴、罚款等行政处罚手段。 (二)经济责任审计的基本特征 第一,经济责任审计具有经济性。在某一行业或者某一单位内进行审计工作,可降低经济运行成本、节省开支,进而提高企业资金使用效能。通过经济责任审计可以在很大程度上监督企业资金运营使用效率,降低企业的隐性成本,减少企业非必要开支,对提升企业整体经营规模和效益具有显著促进作用。 第二,经济责任审计具有发展性。中国在改革开放后的经济发展较为快速,企业的经济交易活动更加频繁且复杂。特别是企业在新时代背景下发展步伐加快,面对经济日益复杂的交易,在很大程度上会引发企业经营风险,增加企业经营成本,影响企业运营效率。这不仅给企业发展带来不确定性,同时给企业的审计工作带来较大挑战。因为复杂的经济交易活动无形中会增加企业外在运营成本。审计作为监督和解决问题的外部监督手段,加强对企业的经济责任审计,对于纠偏企业顺应经济发展规律,为企业适应新时代背景下的发展需求具有指向性作用。 第三,经济责任审计具有有效性。对于企业经营而言,最大的动力来自投资,投资决策是否科学理性是投资重要的决定性因素。而反映投资决策是否合理、是否符合经济发展,最为重要的就是财务报告。对于潜在投资者,包括股权投资者和债务投资者,可以通过审计结论了解和掌握被投资实体或投资项目,以此为依据最终做出投资决策。那么,经济责任审计工作在企业运营发展中显得非常重要,在企业经营过程中必须重视经济责任审计作用,通过审计监督形式降低企业经营风险,充分发挥审计监督职能,助推企业投资经营策略。 三、审计法制建设存在的主要问题 (一)审计法律规范体系建设缓慢 中国审计事业已经进入了新的发展阶段,但有关审计方面的法律规范并不健全,当前仅有《中华人民共和国国家审计条例施行细则》和《中华人民共和国国家审计准则》两个审计方面的法律法规,审计法制体系的建设与审计职能的拓展不相适应,缺乏与审计工作配套的措施。在审计工作中,审计法制体系建设较为滞后,在处理一些经济发展出现的新问题和新矛盾时显得无所适从。比如,一些审计机构设立在海外,除了遵守我国审计方面的法律法规,还需要遵守外国相关审计工作的规章制度,此时仅仅依靠我国有关审计的法规,在处理相关经济交易事项时法律依据不足。再比如,经济发展与环境保护的矛盾日渐加剧,环境领域的审计工作也是一个新领域。但是我国现有审计方面的法律法规缺乏这方面的规划,导致在处理此类问题时无法可依,以至于出现操作瓶颈,难以解决此类审计责任问题。应该说,改革开放进行到现在,我国经济发展已经不同于过去的经济形势,经济活动多元化较为普遍,要让审计工作在经济生活中依然发挥指导性作用,需要进一步加强审计法制体系方面的建设工作。